Tras la publicación de las instrucciones para la presentación de las declaraciones responsables e identificación de los trabajadores, en relación a la aplicación de las exenciones en la cotización establecidas en el artículo 4 del Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa, la TGSS ha vuelto a publicar, en su Boletín de Noticias, un complemento de las misma con la finalidad de aclarar algunas dudas que hubiesen podido plantearse respecto de las comunicaciones que deben realizarse para la aplicación de las exenciones de que se trata.

Es importante tener en consideración los siguientes aspectos:

I. La aplicación de las exenciones en la cotización se efectuará en función de las declaraciones responsables a las que se refiere el apartado 3 del artículo 4 del Real Decreto-ley 18/2020.

Esta comunicación se realizará mediante una declaración responsable en la que concurren las siguientes circunstancias:

II. Por lo que respecta al plazo de presentación de las citadas declaraciones responsables se recuerda que, tal y como establece el Real Decreto-ley 18/2020, dicha declaración debe presentarse, a través del Sistema RED, antes de solicitar la liquidación de cuotas.

En relación a esta cuestión hay que tener en cuenta lo siguiente:

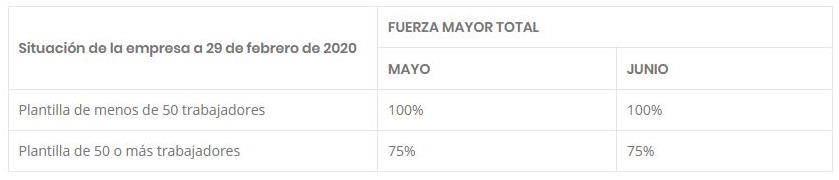

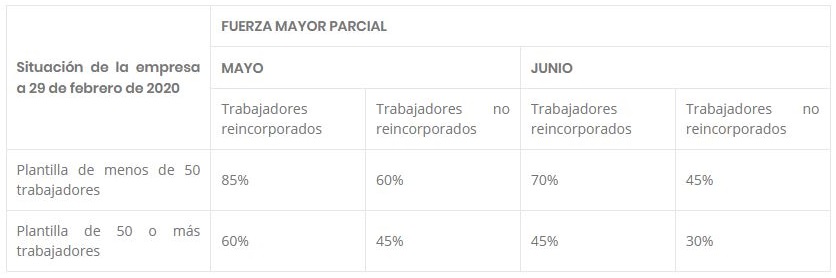

III. Por las personas trabajadoras que se han reactivado entre el 1 y el 12 de mayo de 2020, en empresas que se encuentren en situación de fuerza mayor parcial el 13 de mayo de 2020, resultarán de aplicación las exenciones de la cotización previstas en la letra a) del apartado 2 del artículo 4 del Real Decreto-ley 18/2020, a partir del día en que se hayan reactivado.

En estas mismas empresas, por las personas trabajadoras que se hayan mantenido en situación de suspensión entre el 1 y el 12 de mayo de 2020, resultarán de aplicación, durante ese período, las exenciones de la cotización previstas en el apartado 1 del artículo 4 de este Real Decreto-ley hasta el día 12 de mayo de 2020. A partir de ese momento resultarán de aplicación las exenciones en la cotización previstas en la letra b) del apartado 2 del artículo 4 hasta el momento en que se reactiven.

Por último, se informa que la posibilidad de presentación de las declaraciones responsables a través del Sistema RED estará disponible a partir del día 1 de junio de 2020. Recordemos que las exoneraciones de las cuotas empresariales a la Seguridad Social para los supuestos de prórroga del ERTE distinguiendo entre los supuestos de fuerza mayor total y parcial.