El Real Decreto-Ley 2/2021 recoge el IV Acuerdo Social en Defensa del Empleo, por el cual se formaliza la TERCERA PRÓRROGA de los Expedientes de Regulación Temporal de Empleo (ERTE) basados en causas relacionadas con la COVID-19, con efectos desde el 1 de febrero 2021 hasta el 31 de mayo de 2021.

Con este nuevo acuerdo, se prorroga por tercera vez la aplicación de las medidas excepcionales previstas en el Real Decreto Ley 8/2020, de 17 de marzo, que fueron prorrogadas con anterioridad en los Reales Decretos- Ley 18/2020, de 12 de mayo de 2020, y 30/2020, de 29 de septiembre 2020.

Cabe recordar que la segunda prórroga (RDL 30/2020), aprobó en líneas generales las siguientes medidas, (1) prórroga automática de los efectos de todos los ERTE por fuerza mayor hasta el próximo 31/01/2021, (2) nuevas condiciones para los ERTE por causas ETOP iniciados el 30/09/2020, (3) nuevas modalidades de ERTE por IMPEDIMENTO y por LIMITACIÓN, (4) nuevo periodo de mantenimiento del empleo de 6 meses más, a las empresas beneficiarias de exoneraciones en ERTE de fuerza mayor prorrogados, ERTE por causas ETOP, ERTE por rebrote del RDL 24/2020 o nuevos por impedimento o limitación en el desarrollo de su actividad, y (5) régimen específico de exoneraciones en la cotización para empresas pertenecientes a sectores con una elevada tasa de cobertura de personas trabajadoras en ERTE y una reducida tasa de recuperación de actividad.

La Tercera Prórroga, publicada el 27 de enero de 2021, siguiendo la misma línea de sus predecesoras, incluye las siguientes novedades:

Todos los ERTE, en vigor, se prorrogarán automáticamente desde el 1 de febrero 2021 al 31 de mayo 2020.

Los ERTE COVID basados en causas Económicas, Técnicas, Organizativas y de Producción (ETOP) se podrán seguir beneficiando tanto de la simplificación de trámites prevista en el artículo 23 del Real Decreto-ley 8/2020 como de la posibilidad, inexistente en su regulación ordinaria, de tramitar una prórroga presentando ante la autoridad laboral un acuerdo en tal sentido con la representación unitaria o sindical en un período de consultas.

Se mantienen las modalidades de ERTE por Impedimento y por Limitación, en idénticos términos de tramitación y requisitos. Los ERTES en vigor se prorrogarán automáticamente desde el 1 de febrero 2021 al 31 de mayo 2020.

En cuanto a la posibilidad de cambio de ERTE, las empresas que sean titulares de un ERTE por impedimento o por limitaciones, autorizado antes o durante la vigencia de esta norma, no tendrán que solicitar y tramitar un nuevo expediente ante la autoridad laboral para pasar de uno a otro, para acceder a las exoneraciones derivadas de una modulación de las restricciones sanitarias que les hagan situarse en impedimento de actividad desde una limitación a esta, o viceversa. Bastará con que remitan una comunicación en tal sentido a la autoridad laboral que haya dictado la resolución correspondiente al ERTE del que es titular, y a la representación de las personas trabajadoras, para acceder a los beneficios. Tampoco será necesario que remitan una nueva solicitud colectiva de prestaciones al SEPE.

Las empresas beneficiarias de exoneraciones en ERTE, una vez cumplido el periodo de 6 meses de salvaguarda del RDL 8/2020 y el periodo de 6 meses del RDL 30/2020, se comprometen, en contrapartida con los beneficios por las exoneraciones reguladas en la nueva norma, al mantenimiento del empleo durante OTRO NUEVO PERIODO de 6 meses de duración.

Se mantienen los límites al reparto de dividendos y la transparencia fiscal, los límites a la realización de horas extraordinarias y externalizaciones de la actividad, la prohibición del despido y la interrupción de los contratos temporales.

Se incorporan al Régimen específico de exoneraciones en la cotización para empresas pertenecientes a sectores con una elevada tasa de cobertura de personas trabajadoras en ERTE y una reducida tasa de recuperación de actividad. Los nuevos CNAE que se incorporan a los ya previstos en el listado de septiembre 2020 son:

A su vez, del listado desaparecen los siguientes:

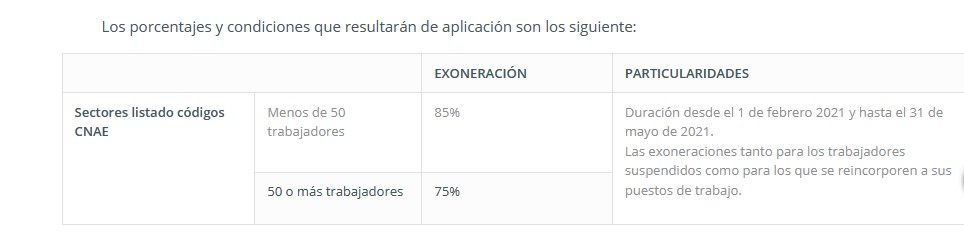

La Disposición Adicional Primera del RDL 2/2021, establece que quedarán exoneradas entre el 1 de febrero de 2021 y el 31 de mayo de 2021, del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, a las empresas actividad se clasifique en algunos de los códigos CNAE-09 a los que pertenecen las empresas pertenecientes a sectores con una elevada tasa de cobertura por ERTE, en los siguientes supuestos:

Las empresas citadas quedarán exoneradas del abono de las cuotas de Seguridad Social respecto de:

Los porcentajes y condiciones que resultarán de aplicación son los siguiente:

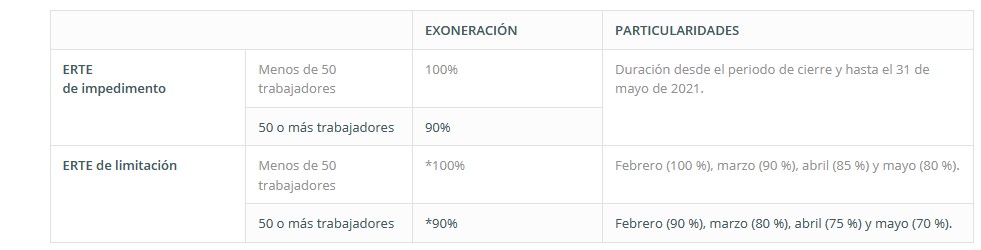

En el artículo 1 del RDL 2/2021 se prevé la aplicación de exoneraciones en las cuotas de Seguridad social, a partir del 1 de febrero de 2021, respecto a las personas afectadas por ERTES por limitación o impedimentos en el desarrollo de la actividad, en los siguientes porcentajes:

La exoneración se aplicará al abono de la aportación empresarial prevista en el artículo 273.2 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto legislativo 8/2015, de 30 de octubre, así como del relativo a las cuotas por conceptos de recaudación conjunta.

Desde AddVANTE mantenemos nuestro compromiso de informarles y de permanecer a su disposición para cualquier consulta referida a las nuevas medidas.