Como consecuencia de la situación económica derivada de la crisis sanitaria, un gran número de empresas está llevando a cabo expedientes de regulación temporal de empleo (ERTEs) por suspensión o por reducción, basados en causas de fuerza mayor o en las llamadas causas ETOP (económicas, técnicas, organizativas o productivas). Con independencia de las implicaciones laborales y de Seguridad Social que tienen este tipo de expedientes, pueden existir relevantes implicaciones tributarias que conviene tener en cuenta por los trabajadores y por las empresas.

a) Implicaciones en el IRPF de los trabajadores afectados por un ERTE

a. Obligación de declarar

Cuando un trabajador es incluido en un ERTE, dependiendo de su duración y de las condiciones acordadas en el ERTE, es posible que durante un año natural (período de liquidación del IRPF) pase a tener más de un pagador: la empresa y el Servicio Público de Empleo Estatal (SEPE). La Dirección General de Tributos (DGT) ya ha reconocido en alguna resolución, que el SEPE se considera distinto pagador a estos efectos (por ejemplo, en la resolución V908/2010 de 6 de mayo).

Pues bien, la Ley del IRPF establece unas cuantías por debajo de las cuales el contribuyente no está obligado a presentar declaración. Entre otras, no hay que presentar declaración si los rendimientos del trabajo anuales no superan los 22.000 euros, cuando procedan de un solo pagador (o, si hay más de un pagador, cuando las cantidades percibidas del segundo y restantes no superan los 1.500 euros anuales).

No obstante, esta cuantía se reduce a 14.000 euros cuando los rendimientos procedan de más de un pagador, si la suma de las cantidades percibidas del segundo y restantes superan en su conjunto los 1.500 euros anuales. El mismo límite resulta de aplicación cuando el pagador de los rendimientos del trabajo no está obligado a retener de acuerdo con el Reglamento del impuesto.

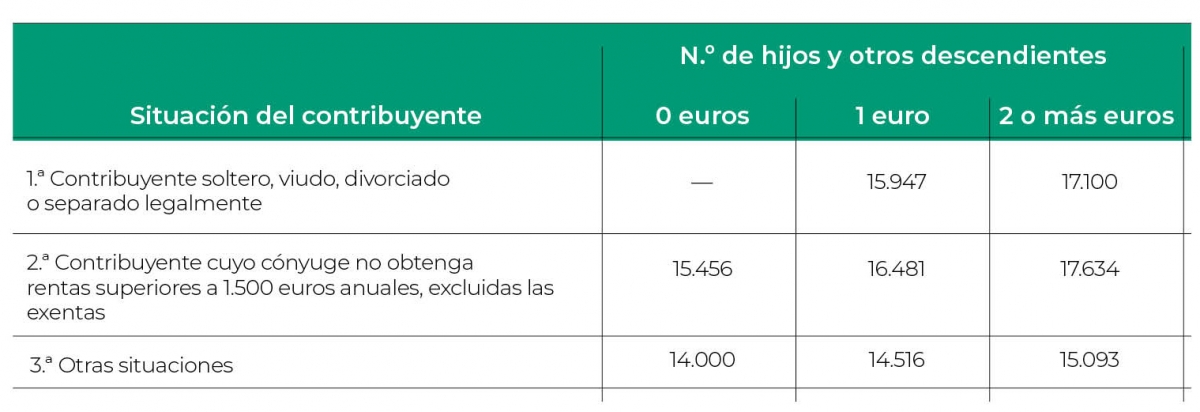

En el Reglamento del impuesto (artículo 81) se regulan unos límites cuantitativos por debajo de los cuales el obligado a retener no tiene que practicar retenciones o ingresos a cuenta. Actualmente, esas cifras (en importes anuales) son las siguientes:

Estos importes se incrementan en 1.200 euros para prestaciones o subsidios por desempleo.

Conforme a lo anterior, es posible que, como consecuencia de los ERTEs, determinados trabajadores pasen a estar obligados a declarar, bien (i) porque tendrán más de un pagador y sus retribuciones del trabajo anuales puedan ser inferiores a 22.000 euros pero superiores a 14.000 euros, o bien (ii) porque una parte de esas retribuciones (la que satisfaga el SEPE e incluso la totalidad de la que pague anualmente la empresa) estén por debajo de la cifra que obliga a practicar retenciones.

A todo ello se une que, aun existiendo obligación de retener por los distintos pagadores, cada uno de ellos calculará los tipos de retención considerando únicamente las retribuciones que le correspondan (y no las que satisfagan los demás pagadores); ello implicará que, al presentar la autoliquidación definitiva del IRPF, resulte un importe a pagar (cuando, en las condiciones habituales, no resultaría a pagar o incluso saldría un importe a devolver). Aquellos trabajadores que deseen evitar este efecto, deben tener en cuenta que el Reglamento del Impuesto permite solicitar al pagador que aplique un tipo de retención superior al debido (artículo 88). Para ello, se deben cumplir los siguientes requisitos:

b. Deducción por maternidad

La deducción por maternidad regulada en el artículo 81 de la Ley del impuesto (de hasta 1.200 euros por cada hijo menor a tres años, ampliable a otros 1.000 euros cuando el contribuyente hubiera satisfecho gastos de custodia del hijo en guarderías o centros de educación infantil autorizados) está sometida al cumplimiento de distintos requisitos; fundamentalmente, a que se realice una actividad por cuenta propia o ajena por la que verifique la situación de alta en la Seguridad Social o mutualidad correspondiente. La deducción se calcula de forma proporcional a los meses en que se cumplan esos requisitos y tiene como límite, para cada hijo, las cotizaciones y cuotas a la Seguridad Social o mutualidad devengadas en cada período impositivo tras el nacimiento o adopción (con reglas especiales de cálculo para la deducción incrementada).

Como consecuencia de los ERTEs, tal y como ha confirmado la DGT en diversas resoluciones (V1955-13 y V1957-13, ambas de 11 de junio de 2013) se puede perder el derecho a parte de la deducción (si no toda, dependiendo de la duración del ERTE), dado que durante el período del ERTE no se estará realizando una actividad por cuenta propia o ajena. Razonablemente, esta consecuencia no se producirá si se trata de un ERTE de reducción porque, en este caso, durante el período de duración del ERTE, sí se estará trabajando (si bien la deducción se puede ver reducida en función de la reducción del tiempo de trabajo).

La AEAT acaba de confirmar este criterio en su documento de preguntas frecuentes (pregunta 7 del apartado dedicado al IRPF), al entender que “en los casos de suspensión del contrato de trabajo durante todo el mes, como consecuencia de la aprobación de un expediente de regulación temporal de empleo, deja de realizarse una actividad por cuenta ajena y de cumplirse los requisitos para disfrutar de la deducción por maternidad y el correspondiente abono anticipado. Solo sería posible realizar un trabajo por cuenta ajena, cuando éste se realizase a tiempo parcial en supuestos temporales de regulación de empleo. En estos casos sí se tendría derecho por esos meses a la deducción por maternidad”. Acceda al documento de preguntas frecuentes aquí.

b) Implicaciones para la empresa

Además de los efectos en las obligaciones de retención sobre los rendimientos a satisfacer durante el año (que variarán dependiendo de si la empresa satisface o no un complemento y del importe de este, así como de la duración del ERTE), conviene recordar que en algunos ERTEs la empresa puede acordar con los representantes de los trabajadores (o decidir voluntariamente) complementar las prestaciones del SEPE. Se debe tener en cuenta a estos efectos que los ERTE ETOP conllevan un periodo de consultas y negociación con la representación de los trabajadores.

La deducibilidad de un gasto en el Impuesto sobre Sociedades está condicionada al cumplimiento de los requisitos de inscripción contable, imputación con arreglo a devengo (con ciertas excepciones) y justificación adecuada; así como al de correlación con los ingresos. Además, es preciso que el gasto no esté incluido en el catálogo de gastos no deducibles de la Ley del Impuesto.

La AEAT ya ha confirmado este criterio en la pregunta 10 del apartado dedicado al Impuesto sobre Sociedades del documento de preguntas y respuestas antes indicado. En concreto, a la pregunta sobre cuáles son los gastos de personal deducibles en relación con un ERTE, responde que “De acuerdo con el principio de devengo, se podrán deducir todos los gastos de personal devengados siempre que cumplan las condiciones legalmente establecidas en los términos de inscripción contable, imputación con arreglo a devengo y justificación”.

Por este motivo, ante la posibilidad de que se entienda satisfecho un complemento no obligatorio por parte de la empresa resulta recomendable en estos casos que se documenten y motiven adecuadamente los acuerdos alcanzados para el pago de estos complementos.