La Unión Europea adoptó en 2016 el Plan de Acción de 5G, cuyo objetivo era colocar a Europa en la vanguardia mundial de esta tecnología. Sin embargo, las crecientes restricciones que están imponiendo algunos gobiernos a Huawei, uno de los principales proveedores de redes y equipos 5G, unido a los retrasos en las subastas del espectro radioeléctrico en España y otros países y al impulso decidido al 5G que están llevando a cabo en Norteamérica y Asia, complican el liderazgo europeo.

Según el informe Mobile Economy 2020 de la asociación GSMA, que agrupa a más de 750 operadores móviles a nivel mundial, las empresas de telecomunicaciones prevén invertir un total de 971.000 millones de euros en el despliegue, desarrollo y puesta en marcha de servicios de telefonía móvil durante los próximos cinco años. El 78% de esta inversión se destinará a redes 5G. Se trata de una inversión arriesgada por la incertidumbre que rodea el 5G, sobre todo en Europa.

Desde hace meses, Estados Unidos ataca a Huawei por la falta de seguridad de sus infraestructuras, alegando que el gobierno chino puede utilizarlas para espiar. Se trata de un episodio más de la guerra comercial, militar y política que libran ambas potencias por la hegemonía mundial. La Comisión Europea publicó en enero un documento con preguntas y respuestas sobre la seguridad de las redes 5G, en el que no se pronuncia específicamente sobre Huawei aunque sí establece que se evaluará el perfil de riesgo de los suministradores y se aplicarán las restricciones pertinentes a los proveedores considerados de alto riesgo, incluidas las exclusiones que sean necesarias para reducir eficazmente los riesgos, en el caso de los activos clave definidos como críticos y sensibles en la evaluación coordinada de riesgos hecha a escala comunitaria.

Sin perjuicio de lo anterior, cada Estado miembro deberá tomar sus propias decisiones, aunque EE.UU. ya ha avisado de que, en caso de que alguno utilice equipos de Huawei en su red 5G, no compartiría "datos sensibles" con ese territorio. En enero, el Primer Ministro británico decretó que Huawei era un proveedor de alto riesgo y que no podría tener más del 35% de cuota de mercado en redes 5G. Pocos meses después, el Reino Unido ha endurecido su posición y ha anunciado un veto general a la tecnológica china. A partir del 1 de enero de 2021, no se podrán comprar equipos de Huawei y los que ya estén operativos deberán ser reemplazados antes de 2027. De forma similar, Francia acaba de comunicar que restringirá la utilización por sus operadores de telecomunicaciones de los equipamientos del fabricante chino en el despliegue de las redes de móviles de tecnología 5G.

La situación es complicada porque actualmente Huawei es el suministrador de un porcentaje relevante de la red móvil de British Telecom y de los principales operadores europeos. El operador incumbente británico estimó en unos 500 millones de libras el coste de cumplir con la limitación de hasta el 35% de los equipos de Huawei en sus redes en los próximos cinco años. El veto general provocará que el impacto sea muy superior. En el caso de que finalmente se apliquen las restricciones en la forma en la que se han anunciado, los operadores afectados se verán forzados a renegociar o terminar los contratos en vigor con Huawei y a buscar proveedores alternativos sufriendo, no solo enormes pérdidas económicas, sino también retrasos en el despliegue de sus infraestructuras, por lo que es muy probable que reclamen una compensación millonaria al Estado.

En lo que respecta a las subastas, diversos países europeos, como Holanda, Austria, Portugal o Francia han comunicado en las últimas semanas que reanudan los procedimientos para fijar las bases o proceder a subastar algunas licencias de espectro de redes 5G, que habían quedado en suspenso a causa de la pandemia. En España, el coronavirus ha provocado que las frecuencias ocupadas por los canales de televisión en la banda de 700MHz (conocidas como segundo dividendo digital) no hayan podido ser liberadas en el plazo previsto, lo que ha obligado a retrasar la subasta de espectro en dicha banda de frecuencias hasta principios de 2021, según ha anunciado recientemente la vicepresidenta Nadia Calviño. La reorganización del espectro radioeléctrico es consecuencia de la Decisión 2017/899 del Parlamento Europeo y del Consejo y tenía como fecha límite para su ejecución el 30 de junio. Las frecuencias del segundo dividendo digital se utilizarán para el despliegue de redes 5G en España (para mayor información sobre las bandas de frecuencias armonizadas en Europa para 5G, se puede consultar aquí el Plan Nacional 5G).

La Unión Europea había previsto que los países miembros hubieran subastado las licencias y designado al menos una gran ciudad habilitada para soportar 5G antes de finales de 2020. Sin embargo, en opinión del Observatorio Nacional 5G, se está muy lejos de cumplir este objetivo, porque en abril se habían adjudicado poco más del 20% de las frecuencias disponibles.

La escasez de frecuencias, el alto precio que el espectro puede alcanzar en las subastas nacionales y unas exigencias de cobertura territorial demasiado altas, son tres de las principales preocupaciones de los operadores a nivel regulatorio.

En España está en marcha el Plan Nacional 5G 2018-20, que pretende incentivar el desarrollo de esta tecnología en el territorio a través de diversas fórmulas, entre ellas la concesión de ayudas públicas a proyectos que permitan valorar la madurez de la tecnología. España encabeza el número de proyectos y pruebas piloto 5G en Europa (31 de las 233 iniciativas que se están desarrollando actualmente).

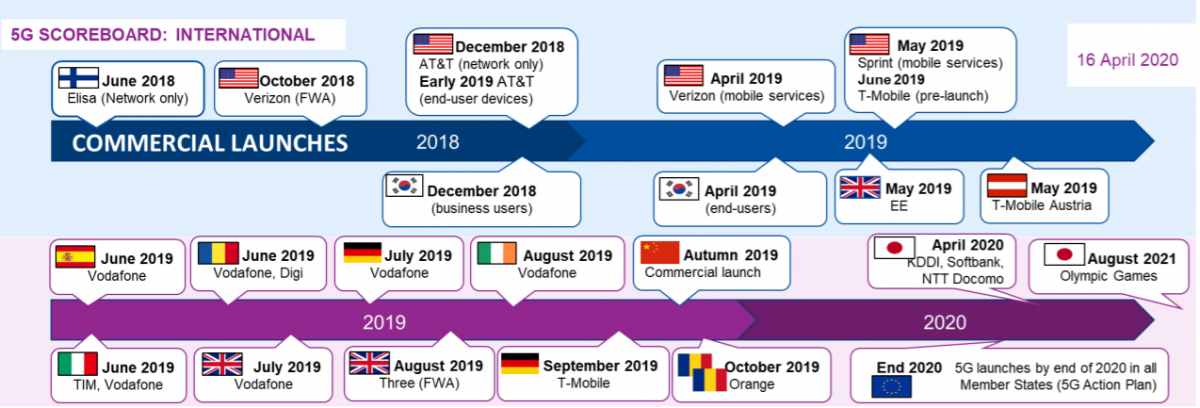

En el ámbito internacional, Estados Unidos, China, Corea del Sur y Japón son los países que encabezan el despliegue comercial de la tecnología 5G. En la siguiente infografía, extraída del séptimo informe trimestral del European 5G Observatory, se puede ver la evolución en los últimos años y la previsión para lo que queda de 2020.

China ha reanudado el despliegue masivo de redes 5G en todo el país, una vez considera que el coronavirus está bajo control. De acuerdo con las estimaciones de la GSMA, en el año 2025 la penetración del 5G será del 50% sobre el total de las conexiones totales en China, así como en Japón, Corea del Sur y EE.UU., mientras que, en el caso de Europa, la cifra baja al 30%.

La Unión Europea y los gobiernos nacionales tienen que darse cuenta de que nuestro continente se está quedando atrás en muchas de las tecnologías disruptivas que van a marcar el futuro en las siguientes décadas y adoptar las medidas económicas y regulatorias adecuadas para recuperar el terreno perdido, antes de que sea demasiado tarde.