La necesidad de estimular la economía y atraer talento a España de directivos y profesionales altamente cualificados llevó al Gobierno a introducir, en el Impuesto sobre la Renta de las Personas Físicas (en adelante, “IRPF”), a través de la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social , un régimen especial que permite que las personas acogidas a dicho régimen, los denominados impatriados, puedan tributar de acuerdo con las normas del Impuesto sobre la Renta de no Residentes (en adelante, “IRNR”) a pesar de ser personas físicas residentes fiscales en España.

Este régimen sufrió una importante modificación a partir del año 2010, cuando, como consecuencia del impacto social y mediático que supuso el uso de este régimen para la contratación de personas físicas cuya cualificación profesional se alejaba de los objetivos inicialmente previstos por el Ejecutivo, se dispuso que no resultaría de aplicación a aquellos profesionales que fueran a tener una retribución previsible derivada de su contrato de trabajo superior a los 600.000 €.

Sin embargo, y con motivo de la entrada en vigor de la Ley 26/2014, de 27 de noviembre, por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias (en adelante, “Ley 26/2014”), este régimen ha sido nuevamente revi- sado, por lo que a continuación se expondrán las principales características del mismo tras dicha revisión.

Quién puede acogerse al régimen especial

De acuerdo con lo dispuesto en el artículo 93 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (en adelante, “Ley del IRPF”), podrán acogerse a este régimen especial las personas físicas que adquieran su residencia fiscal en España a raíz de su desplazamiento a territorio español, cuando se cumplan las siguientes condiciones:

i) Que no se haya residido en España durante los diez períodos impositivos anteriores a aquél en el que se produzca su desplazamiento a territorio español.

ii) Que el desplazamiento a territorio español se produzca como consecuencia de alguna de las siguientes circunstancias:

- Como consecuencia de un contrato de trabajo.

Debe destacarse a este respecto que la norma ha excluido de forma expresa los contratos en relación laboral especial de deportistas profesionales, por lo que los mismos, a pesar de desplazarse a España con motivo de un contrato de trabajo, no podrán acogerse al presente régimen especial.

Esta condición se entenderá cumplida cuando se inicie la relación laboral con un empleador en España o cuando, siendo el desplazamiento ordenado por el empleador, exista una carta de desplazamiento en tal sentido.

- Como consecuencia de ser administrador de una entidad en cuyo capital no se participe más allá del 25 por 100.

Este supuesto, totalmente novedoso, permite que los empleados ocupen los cargos de máxima confianza en una entidad, pero impide, al limitar la participación en el capital social, la comisión de determinadas conductas que, al igual que los profesionales del de- porte, se alejarían de la finalidad del presente régi- men.

- Que no obtenga rentas que se calificarían como ob- tenidas mediante un establecimiento permanente situado en territorio español.

Plazo de vigencia del régimen fiscal especial

De acogerse al mismo, dicho régimen será aplicable durante el período impositivo en que se efectúe el cambio de residencia y durante los cinco períodos im- positivos siguientes.

¿Qué supone acogerse al régimen fiscal especial?

El principal incentivo que conlleva el acogerse a este régimen especial es que los contribuyentes podrán tributar con arreglo a las normas establecidas en el IRNR, atendidas unas determinadas reglas especiales, como si fueran no residentes fiscales en España, a pesar de mantener la condición de contribuyentes por el IRPF.

De entre esas reglas especiales, dada su relevancia, quisiéramos destacar la relativa a la tributación en España de la totalidad de los rendimientos del trabajo obtenidos por el contribuyente, con independencia de donde se hayan generado.

Esta particularidad implica que el empleado desplazado, a pesar de tributar con carácter general bajo las reglas del IRNR, deberá declarar y tributar en España no sólo por los rendimientos del trabajo obtenidos en nuestro país (como venía siendo hasta ahora), sino por los obtenidos en cualquier parte del globo (y ahí reside la novedad). Dichos rendimientos tributarán - en consecuencia - a los tipos impositivos específicos, establecidos para este régimen especial.

Por otra parte, es importante no olvidar que los trabajadores desplazados estarán sujetos también al Impuesto sobre el Patrimonio (en adelante, “IP”) por obligación real, de modo que deberán tributar por to- dos aquellos bienes o derechos situados o exigibles en España.

¿Cuáles son los tipos impositivos del régimen especial?

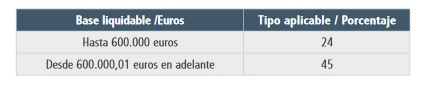

La cuota íntegra de imposición personal de los trabajadores desplazados se determinará de acuerdo con los siguientes tipos impositivos:

La parte de la base liquidable general tendrá la siguiente escala de gravamen:

A la parte de la base liquidable especial o del ahorro le resultará de aplicación la siguiente escala de gravamen:

Finalmente, destacar que si bien las retenciones e ingresos a cuenta en concepto de pagos a cuenta del impuesto se practicarán, con carácter general, de acuerdo con la normativa del IRNR, el porcentaje de retención o ingreso a cuenta sobre rendimientos del trabajo será el 24 por 100.

No obstante, cuando las retribuciones satisfechas por un mismo pagador de rendimientos del trabajo durante el año natural excedan de 600.000 euros, el porcentaje de retención aplicable al exceso será el 45 por 100. •