Por la presente tenemos el agrado de remitirles un resumen de la Ley 6/2017, de 9 de mayo, modificada por el Decreto Ley 8/2019 de 14 de mayo, del Impuesto sobre los activos no productivos de las personas jurídicas (en adelante, IANP) aplicable solamente en el territorio de Cataluña, una vez el Tribunal Constitucional ha publicado una Sentencia que valida que el mismo está dentro del marco constitucional.

Según la Exposición de Motivos de la Ley 6/2017, podríamos definir el IANP como un impuesto que tiene una finalidad extrafiscal ya que persigue incentivar que se adecue la titularidad jurídica de los bienes no productivos a su titularidad real. Se persigue así una redistribución de la renta y, al mismo tiempo, luchar contra el fraude fiscal, puesto que se evitarán prácticas de elusión fiscal como el hecho de incorporar patrimonio personal a estructuras societarias.

Sin perjuicio de que estas consideraciones expuestas en la exposición de motivos son bastante discutibles, sin duda a nuestro entender se van a producir en muchas ocasiones situaciones de doble imposición evidente, si consideramos este impuesto y el Impuesto sobre el Patrimonio. A continuación analizaremos los principales aspectos de la normativa:

- Consideraciones Generales. Impuesto sobre los activos no productivos de las personas jurídicas (“IANP”)

El Hecho Imponible es la tenencia por parte del sujeto pasivo de los siguientes activos, siempre que no sean productivos y estén ubicados en Cataluña:

- Bienes inmuebles;

- Vehículos a motor con una potencia igual o superior a 200 caballos;

- Embarcaciones de ocio;

- Aeronaves;

- Objetos de arte y antigüedades con un valor superior al establecido por la Ley del Impuesto sobre el Patrimonio; y por último,

- Joyas.

La tenencia de este tipo de activos se producirá tanto por ser titular de un derecho de propiedad, como mediante un derecho real o bien por la cesión de uso mediante un arrendamiento financiero.

A efectos del Impuesto, se entienden ubicados en Cataluña los siguientes bienes:

- Los bienes inmuebles ubicados en el territorio de Cataluña.

- Los vehículos a motor, las embarcaciones, las aeronaves, las obras de arte, las antigüedades y las joyas cuya tenencia corresponde a los contribuyentes de este impuesto.

Cabe destacar que estos últimos tipos de bienes, se entienden ubicados en Cataluña, aunque no estén situados en esta Comunidad Autónoma. Por ello, cualquier persona jurídica o entidad con objeto mercantil que disponga de estos bienes, con independencia de donde estén situados, quedará sometida al gravamen del IANP.

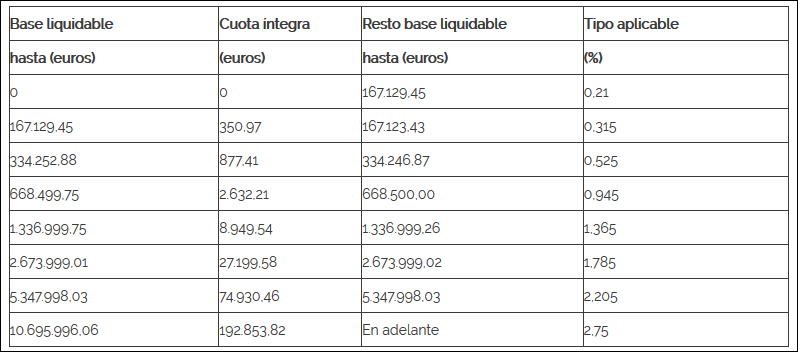

La Base Imponible de este Impuesto es la suma de la totalidad de los activos considerados como no productivos, a la que se le aplica un tipo progresivo que oscila entre 0,210% y 2,750%.

El detalle de la escala de gravamen sería el siguiente:

En el caso de bienes inmuebles la Base Imponible del Impuesto está constituida por su valor catastral. Mientras que en el resto de bienes la Base Imponibles será el valor de mercado en la fecha del devengo del Impuesto.

- Concepto de activos NO productivos

- Aquellos que se cedan de forma gratuita a socios o personas u entidades vinculadas, aunque sea parcialmente para uso privado, salvo que la utilización constituya un rendimiento en especie de acuerdo con la normativa sobre el Impuesto de la Renta de las Personas Físicas (en adelante, IRPF).

- Activos cedidos onerosamente a los propietarios de la empresa, socios o personas o entidades vinculadas directa o indirectamente, que los destinan total o parcialmente al uso privado, con excepción que se pague el precio de mercado y que trabajen de manera efectiva en la empresa recibiendo por ello una retribución superior al precio de cesión.

- Activos no afectos a ninguna actividad económica, con excepción del bien no productivo con un precio de adquisición inferior al importe de los beneficios no distribuidos que provengan del desarrollo de actividades económicas y que sean generados en el mismo año y en los diez años anteriores.

No entrarán dentro del concepto de bien no productivo aquellos que se destinen a la utilización o al goce de los trabajadores no propietarios y que constituyan “rendimiento en especie según el IRPF”; o aquellos que se destinen a servicios económicos y socioculturales del personal al servicio de la sociedad.

El impuesto grava los activos considerados como no productivos propiedad de personas jurídicas y demás entidades, que aún sin tener personalidad jurídica, constituyan una unidad económica o un patrimonio separado (asociaciones, sociedades civiles, comunidades de bienes, herencias yacentes o comunidades de propietarios). En todos los casos el sujeto pasivo debe tener objeto mercantil.

Por ello, se establece la exención de tributar por el IANP a determinados sujetos:

- Las administraciones públicas, los organismos y entidades de derecho público;

- Las representaciones diplomáticas, oficinas consulares y los organismos internacionales con sede en Cataluña; y por último,

- Los bienes inmuebles de fundaciones, organizaciones no gubernamentales y entidades sin ánimo de lucro que se destinen exclusivamente a las finalidades propias no lucrativas.

Además la normativa no habla de que dichas entidades (sujetas) tengan que tener el domicilio en Cataluña, aunque según criterio de la DGT de Cataluña ante consultas informales realizadas, el IANP aplicará en principio únicamente a entidades que tengan su domicilio fiscal en Cataluña.

- PLAZO DE PRESENTACIÓN DEL IANP

Aunque el Impuesto se aprobara en mayo del año 2017, no será hasta el presente ejercicio 2019 cuando éste será exigible, produciéndose su autoliquidación a partir del 1 de octubre hasta el 30 de noviembre de 2019 de forma excepcional.

En esta primera declaración deberán presentarse los años ya devengados 2017, 2018 y el presente 2019.

Para los próximos años 2020 y siguientes con carácter general, el Impuesto se devengará anualmente el día 1 de enero y la autoliquidación del mismo se efectuará entre los días 1 y 30 de junio inmediatamente posteriores a la fecha de devengo.

En principio no se contempla la presentación de este Impuesto en casos de cuota negativa o cero, según el criterio mantenido en reuniones por parte de la DGT de Cataluña.

- FORMA DE PRESENTACIÓN

La presentación de la autoliquidación por el IANP (modelo 540) se tiene que realizar telemáticamente, a través de la sede electrónica de la Agencia Tributaria de Cataluña y el ingreso correspondiente se tiene que efectuar por alguna de las formas habilitadas por la propia Agencia.

La información a detallar en el Modelo 540 es con carácter general, el valor total del Activo, el porcentaje de titularidad, el valor declarado y la fecha de adquisición del mismo.

Por otro lado, en cada una de las modalidades de activos se requiere una información específica:

- En bienes inmuebles: la referencia catastral y la dirección;

- En vehículos de motor, embarcaciones y aeronaves: la matrícula, la marca y el modelo; y por último,

- En objetos de arte, antigüedades y joyas: la descripción del activo.

- INFORMACIÓN DE INTERÉS

Para ampliar la presente Carta fiscal, pueden consultar los siguientes enlaces de la web de la Agencia Tributaria de Cataluña:

Categoria

Fuente: Segarra de Figarola Advocats i Economistes

Source