La Consulta Vinculante V1504-17 de 13 de Junio de 2 017 de la Subdirección General de Impuestos sobre el Consumo, aporta sin duda interés por la casuística que toca, de ahí que la extractemos como sigue:

Resumen:

La consulta

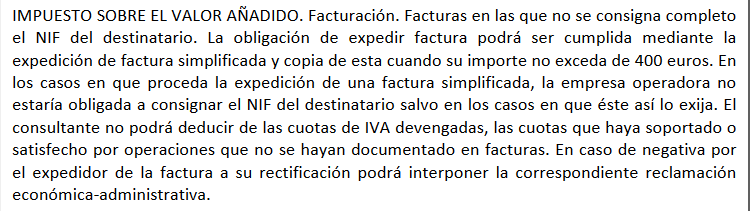

Facturas en las que no se consigna completo el NIF del destinatario.

Pregunta:

• Si dichas facturas se pueden considerar documentos justificativos del derecho a deducir el IVA soportado.

• Forma de actuar en caso de negativa a la rectificac ión de la factura por su expedidor.

Extracto de la contestación

En el caso de que las operaciones a que se refiere el escrito de consulta permitieran a la empresa expedir facturas simplificadas, el contenido de las mismas se regula en el artículo 7 del Reglamento de facturación:

“1. Sin perjuicio de los datos o requisitos que pue dan resultar obligatorios a otros efectos y de la posibilidad de incluir cualesquiera otras mencione, las facturas simplificadas y sus copias contendrán los siguientes datos o requisitos.

a) Número y, en su caso, serie. La numeración de la s facturas simplificadas dentro de cada serie será correlativa.

b) La fecha de expedición

c) La fecha en que se hayan efectuado las operacion es que se documentan o en al que, en su caso, se haya recibido el pago anticipado, siempre que se tr ate de una fecha distinta a la de expedición de la factura.

d) Número de Identificación fiscal, así como el nom bre y apellidos, razón o denominación social completa del obligado a su expedición.

e) La identificación del tipo de bienes entregados o de servicios prestados.

f) Tipo impositivo aplicado y, opcionalmente, tambi én la expresión “IVA incluido” (...)

g) Contraprestación total.

h) En caso de facturas rectificativas, la referenci a expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican.

i) En los supuestos a que se refieren las letras j) a p) del artículo 6.1 de este Reglamento, deberá hacerse constar las menciones referidas en las mismas. (1)

2. A efectos de lo dispuesto en el artículo 97. Uno de la Ley del Impuesto, cuando el destinatario de la operación sea un empresario o profesional y así lo exija, el expedidor de la factura simplificada deberá hacer constar, además, los siguientes datos:

a) Número de Identificación fiscal atribuido por la Administración tributaria española o, en su caso, por la de otro estado miembro de la Unión Europea, así como el domicilio del destinatario de las operaciones.

b) La cuota tributaria que, en su caso, se repercut a, que deberá consignarse por separado.

3. También deberán hacerse constar los datos referi dos en el apartado anterior, cuando el destinatario de la operación no sea un empresario o profesional y así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.”

Así pues, en los casos en que proceda la expedición de una factura simplificada, la empresa operadora no estaría obligada a consignar el NIF de l destinatario salvo en los casos en que éste así l o exija, en virtud de lo establecido en los apartados 2 y 3 del referido artículo 7 del Reglamento de facturación.

4. Por tanto, el consultante no podrá deducir de la s cuotas del IVA devengadas las que haya soportado o satisfecho por operaciones que se hayan documentado en facturas conforme a los artículos 6 o 7 del Reglamento de facturación, que no cumplan los requisitos expuestos anteriormente. No obstante, en su caso, el consulta nte estará en su derecho de solicitar al expedidor la rectificación de las correspondientes facturas para poder ejercer su derecho a la deducción del IVA soportado.

En caso de negativa por el expedidor de la factura a su rectificación deberá tenerse en cuenta lo previsto en el artículo 24 del citado Reglamento po r el que se regulan las obligaciones de facturación que declara lo siguiente:

“se considerarán de naturaleza tributaria, a efecto s de interposición de la correspondiente reclamación económico-administrativa, las controver sias que puedan producirse en relación con la expedición, rectificación o remisión de facturas y demás documentos a que se refiere este Reglamento, cuando estén motivadas por hechos o cue stiones de derecho de dicha naturaleza.”

(1) Se refiere a los casos de: facturas exentas de IVA . Medios de transporte, que sea el adquirente quien expida la factura, inversión del sujeto pasiv o, régimen especial de bienes usados, criterio de caja.