La Unión Europea ha aprobado la regulación del Mecanismo de Recuperación y Resiliencia (MRR). Se trata del fondo más importante y mayor dotado de los que componen el Instrumento Europeo de Recuperación (Next Generation), y se regula en el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021.

Tiene como objetivo general fomentar la cohesión económica, social y territorial de la Unión mejorando la resiliencia, la preparación frente a las crisis, mitigando su impacto social y económico; contribuyendo a la aplicación del pilar europeo de derechos sociales, apoyando la transición ecológica, los objetivos climáticos teniendo en cuenta el horizonte de la neutralidad climática de la UE en 2050, todo ello para alcanzar la convergencia económica y social al alza.

El objetivo específico es proporcionar a los Estados miembros ayuda financiera para que alcancen los hitos y objetivos de las reformas e inversiones establecidos en los planes de recuperación y resiliencia.

El MRR se estructura en seis pilares: (a) transición ecológica; (b) transformación digital; (c) crecimiento inteligente, sostenible e integrador (empleo, productividad, competitividad, pymes sólidas…); (d) cohesión social y territorial; (e) salud y resiliencia económica, social e institucional; (f) políticas para la próxima generación, la infancia y la juventud.

Todas las medidas previstas en el MRR deben respetar el principio de “no causar un perjuicio significativo”, es decir, no pueden implicar un aumento de emisiones de GEI; ni afectar negativamente: a los recursos hídricos y marinos; a la economía circular; a la prevención y control de la contaminación; ni a la biodiversidad (artículo 17 del Reglamento (UE) 2020/852, del Parlamento Europeo y del Consejo de 18 de junio relativo al establecimiento de un marco para facilitar las inversiones sostenibles.

El MRR contempla dos modalidades de ayuda financiera: (i) contribución financiera no reembolsable; (ii) préstamo.

El Reglamento del MRR asigna a España una contribución financiera no reembolsable máxima de 69.528.050.000 de euros, que tras la revisión del cuadro macroeconómico podrá llegar a los 79,796 millones de euros. Y el importe máximo de ayuda en forma de préstamo no excederá del 6,8 % de su RNB.

El fondo se articula bajo el principio de adicionalidad, por tanto, las reformas y proyectos de inversión podrán recibir ayudas de otros programas e instrumentos de la Unión siempre que esas ayudas no cubran el mismo coste.

Podrán beneficiarse de esta financiación además de los proyectos incluidos en el plan de recuperación y resiliencia, incluyendo aquellas medidas iniciadas a partir de 1 de febrero de 2020.

Los planes de recuperación y resiliencia (PRR), cuya elaboración corresponde a los Estados miembros, son la pieza clave del MRR puesto que establecen las medidas que son financiables. Aunque también lo podrán ser las iniciadas a partir de 1 de febrero de 2020, siempre que cumplan los requisitos del MRR.

El PRR deberá ser coherente con la información que los Estados incluyan en los programas nacionales de reformas, en los de energía y clima, en los de transición justa y en los de aplicación de la Garantía Juvenil.

El artículo 18 del Reglamento del MRR establece con detalle el contenido del PRR, que deberá estar debidamente motivado y justificado.

El PRR establecerá los hitos y objetivos previstos, así como un calendario indicativo para la realización de las reformas e inversiones con el plazo de finalización hasta el 31 de agosto de 2026.

El PRR deberá en todo caso justificar que las medidas que incorpora (i) contribuyen a la transición ecológica, incluida la biodiversidad y representan un importe equivalente a como mínimo el 37% de la dotación total del plan; y (ii) que contribuyen a la transición digital y representan un importe equivalente a como mínimo al 20% total del plan.

El PRR podrá incluir proyectos transfronterizos o plurinacionales.

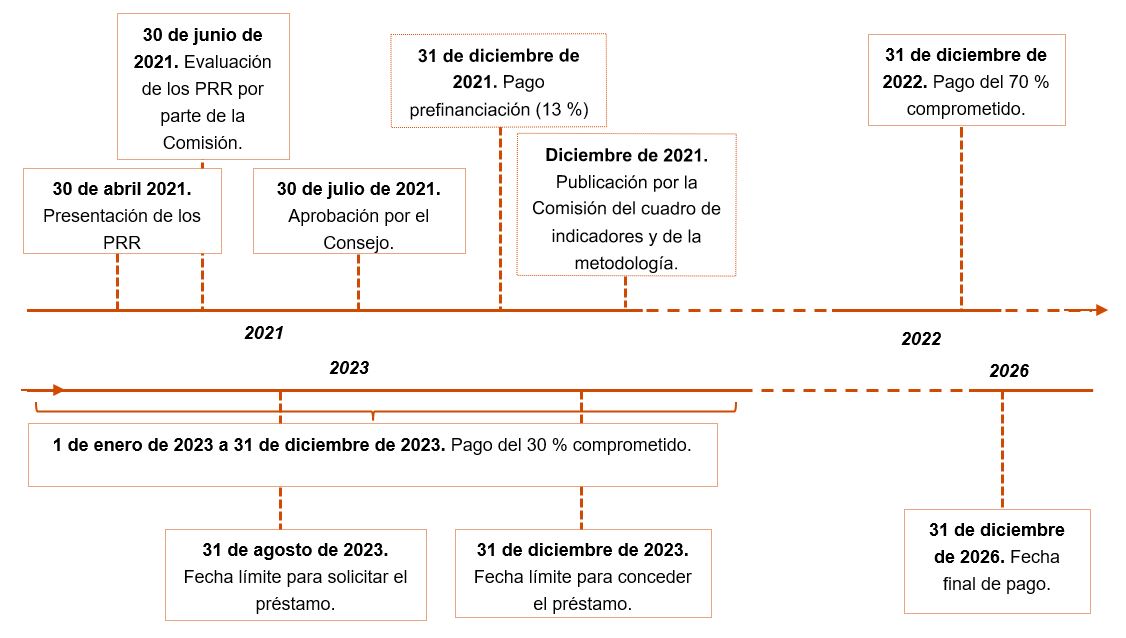

Los Estados miembros deberán presentar por regla general el PRR a más tardar el 30 de abril.

La Comisión evaluará, en el plazo de dos meses, el PRR y podrá formular observaciones o solicitar información adicional; y el Estado miembro si es necesario podrá revisar el PRR, incluso después de la presentación oficial.

Los criterios de evaluación se desarrollan en el artículo 19 del Reglamento del MRR y en su anexo V muy detalladamente. La Comisión evaluará la pertinencia, eficacia, eficiencia y coherencia del PRR.

A propuesta de la Comisión, el Consejo aprobará mediante una decisión de ejecución la evaluación del PRR.

Siempre que el PRR cumpla satisfactoriamente los criterios de evaluación, debe asignarse al Estado miembro la contribución financiera máxima cuando los costes incluidos en el plan sean iguales o superiores a la cuantía de la propia contribución financiera máxima. Si el coste estimado en el plan es inferior se asignará un importe equivalente al coste.

El Reglamento del MRR prevé que en caso de que el Estado miembro por circunstancias objetivas no pueda completar en su totalidad o en parte el PRR, se podrá presentar a la Comisión una solicitud motivada con una propuesta de modificar o sustituir el contenido del PRR. Seguirá un procedimiento similar al de la aprobación. El Reglamento del MRR prevé una prefinanciación del 13 % de la contribución financiera, cuando así lo solicite el Estado miembro al presentar el PRR.

Asimismo, se establece que el 70 % de la asignación se hará efectiva antes del 31 de diciembre de 2022 y el 30 % restante a lo largo del año 2023.

La fecha límite para hacer efectivos los pagos (contribución financiera y préstamos) será el 31 de diciembre de 2026.

Los pagos están sometidos a una evaluación de la Comisión sobre el cumplimiento satisfactorio de los hitos y objetivos, procedimiento en el que el Comité Económico y Financiero emitirá un dictamen.

Si la evaluación es positiva inmediatamente se autorizará el desembolso de la contribución financiera o del préstamo.

Si la evaluación determina que no se han cumplido los hitos y objetivos se suspenderá el pago de la totalidad o parte de la asignación. Si en el plazo de seis meses el Estado no adopta ninguna medida, la Comisión reducirá proporcionalmente el importe de la asignación. Y si en el plazo de dieciocho meses desde la aprobación del PRR el Estado en cuestión no ha realizado avances tangibles en los hitos y objetivos, la Comisión resolverá el acuerdo y, en su caso, recuperará íntegramente.

Se establecen diferentes mecanismos de seguimiento: (i) El Estado miembro informará dos veces al año sobre la ejecución del PRR; (ii) La Comisión hará un seguimiento a la ejecución del MRR y elaborará un cuadro de indicadores y una metodología que deberá usarse en los informes sobre los avances realizados; y presentará un informe anual al Parlamento y al Consejo; (iii) La Comisión presentará un informe de evaluación independiente sobre la ejecución del MRR a más tardar el 20 de febrero de 2024 y un informe independiente ex post a más tardar el 31 de diciembre de 2028.

Socio del Departamento de Regulatorio de PwC Tax and Legal

Abogado en el área de Derecho Administrativo de PwC Tax & Legal