En el BOE del pasado 28 de mayo, se ha publicado el Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos (en lo sucesivo, “RDL 11/2021), con el fin de paliar los efectos negativos sobre las empresas y el empleo creados por la crisis sanitaria del COVID-19.

En esencia, el RDL 11/2021 prorroga el régimen jurídico existente a la fecha de su publicación hasta el 30 de septiembre de 2021 y actualiza el porcentaje de exoneración en las cotizaciones a la Seguridad Social.

A continuación, se detallan las cuestiones más destacadas.

1.PRÓRROGA DE LOS ERTE EXISTENTES A LA ENTRADA EN VIGOR DEL RDL 11/2021:

- Los ERTE vigentes a la entrada en vigor del RDL 11/2021 basados en causas de fuerza mayor, se prorrogarán automáticamente hasta el 30 de septiembre de 2021.

- También quedan prorrogados los ERTE por impedimento y por limitación, en los términos recogidos en sus correspondientes resoluciones.

- Por último, queda prorrogada hasta el 30 de septiembre de 2021 la regulación relativa los ERTE por causas ETOP (económicas, técnicas, organizativas y de producción) vinculadas al COVID-19 iniciados con anterioridad al RDL 11/2021.

2. ERTE INICIADOS CON POSTERIORIDAD A LA ENTRADA EN VIGOR DEL RDL 11/2021:

- Las Empresas afectadas por nuevas restricciones y medidas de contención sanitaria podrán solicitar un ERTE por impedimento o limitaciones, en los mismos términos existentes hasta la publicación del RDL 11/2021.

- También se prorroga el régimen de modificación entre ERTE de limitación e impedimento o viceversa. Una vez constatada la modificación por parte de la autoridad laboral, no se requerirá la tramitación de un nuevo ERTE.

Si se produjese alguna modificación en el ERTE, será necesario comunicar el cambio de situación a la autoridad laboral que hubiese aprobado el expediente y a la representación legal de las personas trabajadoras. También será necesario presentar una declaración responsable a la Tesorería General de la Seguridad Social, siendo dicha declaración responsable suficiente a efectos de la aplicación de los porcentajes de exoneración correspondientes en función de la naturaleza impeditiva o limitativa en la que se encuentre la Empresa.

- Podrán iniciarse nuevos ERTE por causas ETOP vinculados al COVID-19, en los mismos términos existentes hasta la publicación del RDL 11/2021.

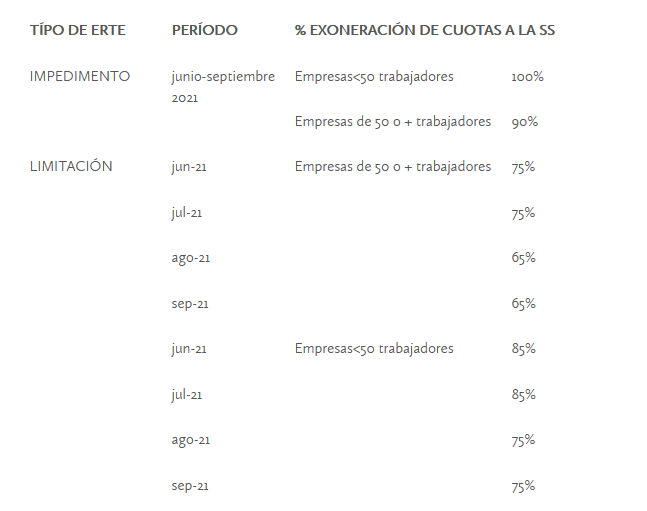

3. MODIFICACIÓN DE PORCENTAJES DE EXONERACIÓN DE CUOTAS A LA SEGURIDAD SOCIAL (tanto para ERTE prorrogados como para nuevos ERTE):

- Además, la disposición adicional primera RDL 11/2021 regula exoneraciones específicas para empresas pertenecientes a sectores con una elevada tasa de cobertura por ERTE y una reducida tasa de recuperación de actividad, habiéndose también modificado el listado de CNAE que pueden acceder a estas exoneraciones.

4. PRÓRROGA DE MEDIDAS COMPLEMENTARIAS:

- Se prorroga la totalidad de las medidas complementarias que estaban en vigor a la entrada en vigor del RDL 11/2021: salvaguarda de empleo, límites al reparto de dividendos, imposibilidad de realización de horas extraordinarias y externalizaciones de la actividad, interrupción en el cómputo de los contratos temporales, etc.

- Se prorrogan las medidas en materia de protección de desempleo: “contador a cero” y cálculo de la base reguladora sobre el 70%.

Fuente: JAUSAS Fieldfisher

Source