En fecha 27 de enero de 2021 se ha publicado y ha entrado en vigor el Real Decreto-ley 2/2021, de 26 de enero, de refuerzo y consolidación de medidas sociales en defensa del empleo (“RDL 2/2021”).

A continuación, resumimos las medidas más relevantes contenidas en dicho RDL 2/2021:

1.1) Se prorrogan automáticamente hasta el 31 de mayo de 2021 los ERTEs por causas de fuerza mayor previstas en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo (“RDL 8/2020”).

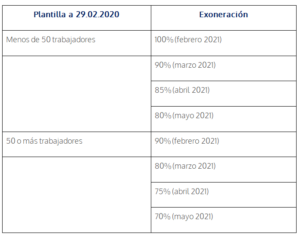

1.2) Se prorrogan los ERTEs por impedimento de actividad regulados en la disposición adicional primera del Real Decreto-ley 24/2020, de 26 de junio (“RDL 24/2020“). Desde 1 de febrero de 2021 hasta el 31 de mayo de 2021 serán de aplicación, respecto a los trabajadores que tengan sus actividades suspendidas por los periodos y porcentajes de jornada afectados por la suspensión, los porcentajes de exoneración previstos a continuación:

1.3) Se mantienen vigentes los ERTEs por impedimento de actividad establecidos en el artículo 2.1 del Real Decreto-ley 30/2020, de 29 de septiembre (“RDL 30/2020“). Desde 1 de febrero de 2021 hasta el 31 de mayo de 2021 resultarán aplicables los porcentajes de exoneración previstos en el RDL 30/2020.

1.4) Se prorrogan automáticamente hasta el 31 de mayo de 2021 los ERTEs por limitación al desarrollo normalizado de la actividad previstos en el artículo 2.2 del RDL 30/2020. Desde 1 de febrero de 2021 hasta el 31 de mayo de 2021 serán de aplicación los porcentajes de exoneración indicados en el apartado 1.2.

2.1) Nuevos ERTEs por impedimento o limitación: Las empresas afectadas por las restricciones o medidas de contención sanitaria adoptadas podrán solicitar un ERTE por impedimento o limitación a la actividad de conformidad con el artículo 2 del RDL 30/2020, a partir del 1 de febrero de 2021 y hasta el 31 de mayo de 2021. Durante dicho periodo, para los ERTEs por impedimento, serán de aplicación los porcentajes de exoneración previstos en el RDL 30/2020 y, para los ERTEs por limitación, los porcentajes de exoneración indicados en el apartado 1.2.

2.2) Paso de la situación de impedimento a la de limitación o viceversa: Constatada, expresamente o por silencio administrativo positivo, la existencia de causas de fuerza mayor de los ERTEs por impedimento o limitación referidos en el apartado 2.1 anterior, el paso de la situación de impedimento a la de limitación o viceversa no requerirá la tramitación de un nuevo ERTE, sino la comunicación a la autoridad laboral y a la representación legal de los trabajadores del cambio de situación producido, la fecha de efectos, así como los centros y trabajadores afectados. Los porcentajes de exoneración aplicables serán los correspondientes en función de la situación de impedimento o limitación. Para ello, la empresa deberá presentar la declaración responsable ante la Tesorería General de la Seguridad Social.

Asimismo, lo anterior será aplicable a los ERTEs por impedimento o limitación regulados por el artículo 2 del RDL 30/2020 o la disposición adicional primera del RDL 24/2020.

3.1. Conceptos:

3.1.1) Se entiende por “empresas pertenecientes a sectores de elevada tasa de cobertura y reducida tasa de recuperación de actividad”, aquellas que tienen un ERTE prorrogado automáticamente hasta el 31 de mayo de 2021, conforme al apartado I y cuya actividad se encuadre en alguno de los CNAEs que constan en el Anexo del RDL 2/2021 en el momento de su entrada en vigor. A estos efectos, se considerará que el CNAE es el que resulte de aplicación para la determinación de los tipos de cotización de las liquidaciones de cuotas presentadas en septiembre de 2020.

3.1.2) Se entiende por “empresa dependiente o integrante de cadena de valor” aquellas a las que se les haya reconocido tal consideración de acuerdo con el apartado 2 de la disposición adicional primera del RDL 30/2020.

3.1.3) Exoneración de cuotas a la Seguridad Social: Entre el 1 de febrero de 2021 y el 31 de mayo de 2021, las empresas que a continuación se relacionan quedarán exoneradas del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, para los afectados que tengan sus actividades suspendidas:

La exoneración se hará en los porcentajes siguientes:

4. Prórroga de contenidos complementarios del RDL 30/2020

4.1) ERTEs por causas ETOP: A los ERTEs basados en causas ETOP vinculadas al Covid-19, iniciados tras la entrada en vigor de este RDL 2/2021 y hasta el 31 de mayo de 2021, se tramitarán conforme al artículo 3 del RDL 30/2020.

4.2) Límites relacionados con el reparto de dividendos y transparencia fiscal: Seguirán vigentes hasta el 31 de mayo de 2021 para todos los ERTEs autorizados con anterioridad o en virtud del RDL 2/2121.

4.3) Salvaguarda del empleo: Seguirá vigente de acuerdo con el artículo 5 del RDL 30/2020 y será de aplicación a los beneficios recogidos en el RDL 2/2021.

4.4) Límites en relación con la realización de horas extraordinarias y nuevas externalizaciones de la actividad durante la aplicación de los ERTEs: Seguirán vigentes según lo previsto en el artículo 7 del RDL 30/2020 hasta el 31 de mayo de 2021 y serán de aplicación a los ERTEs recogidos en el RDL 2/2021.

4.5) Medidas extraordinarias para la protección del empleo (imposibilidad de despedir por causas objetivas relacionadas con el Covid-19) y de interrupción del cómputo de la duración máxima de los contratos temporales: Se prorrogan hasta el 31 de mayo de 2021 las medidas previstas en los artículos 2 y 5 del Real Decreto-ley 9/2020, de 27 de marzo.

5.1) Medidas extraordinarias en materia de protección por desempleo: Se prorrogan las medidas de protección de desempleo establecidas en el artículo 8 del RDL 30/2020 hasta el 31 de mayo de 2021, con las siguientes particularidades:

El RDL 2/2021 establece una prestación extraordinaria de cese de actividad para los trabajadores autónomos afectados por una suspensión temporal de toda la actividad como consecuencia de una resolución de la autoridad competente como medida de contención de la propagación del Covid-19.

Hasta que se apruebe el real decreto por el que se fije el salario mínimo interprofesional para el año 2021, las bases mínimas de cotización a la seguridad social aplicables durante el año 2021 serán las vigentes a 31 de diciembre de 2019.