La Secretaria de Estado de Economía y Apoyo a la Empresa ha aprobado el Código de Buenas Prácticas para la renegociación de la financiación avalada por el Instituto de Crédito Oficial (ICO), CESCE o CERSA (la financiación avalada). Lo ha hecho mediante resolución de 12 de mayo de 2021, publicada en el BOE del 13 de mayo.

El Código establece un marco voluntario al que pueden adherirse las entidades financieras que hayan canalizado avales públicos o se hayan beneficiado de reavales públicos desde el 17 de marzo de 2020 (la entidad adherida).

Para reforzar la solvencia de las empresas que recibieron financiación avalada, el Código establece tres medidas:

Además, el Código establece medidas de “coordinación” e información entre todas las entidades adheridas que hubieran facilitado financiación avalada a empresas y autónomos.

Estas medidas de coordinación persiguen impulsar y facilitar la renegociación global de la posición de los clientes, incluida la financiación avalada pero también la no avalada. En concreto, y para la financiación avalada, las medidas de coordinación se traducen en la introducción de distintas mayorías de “arrastre”, de modo que cuando se reúna la opinión favorable de entidades adheridas que representen entre el 50% y el 60% del importe pendiente de la financiación avalada (dependiendo de si el deudor solicita la conversión de la financiación en préstamo participativo o la reducción o quita del principal), la decisión será vinculante y obligatoria para todas las entidades adheridas, aunque alguna de ellas hubiera mostrado su disconformidad o no se hubiera manifestado sobre la medida solicitada por el cliente.

El Código deja claro que debe ser la empresa o autónomo que solicitó la financiación avalada quien pida la aplicación de una o varias de las medidas, de una vez o de forma sucesiva.

El Código es de adhesión voluntaria para las entidades financieras. Con la adhesión surgen para las entidades adheridas una serie de compromisos orientados a la refinanciación global de la deuda de sus clientes, tanto de la financiación avalada como de la que no lo está.

Esos compromisos son los siguientes:

Inicio y duración

El cliente dirigirá su solicitud a la entidad adherida con quien tenga una mayor exposición de deuda pendiente derivada de financiación avalada. Esa entidad “de cabecera” será quien asuma la labor de coordinación, información y custodia de la documentación en relación con el resto de entidades adheridas con financiación avalada.

La entidad “de cabecera” contará con un mes desde la recepción de toda la documentación por parte del cliente, para informar de la petición al resto de entidades adheridas. En el mismo plazo la entidad “de cabecera” debe presentar al resto una propuesta sobre las medidas a aplicar a las operaciones de financiación del cliente otorgadas entre el 17 de marzo de 2020 y el 13 de marzo de 2021, tanto las avaladas por el ICO como las no avaladas. En el plazo de 45 días naturales las entidades adheridas deberán resolver sobre las solicitudes del deudor distintas de la ampliación de vencimiento de la financiación avalada.

Acuerdo de renegociación de la financiación avalada

Si el cliente solicitase una renegociación de la financiación avalada diferente de la extensión de los plazos de vencimiento, deberá aportar una declaración responsable que refleje la relación de todas las operaciones financieras avaladas que mantenga con el resto de las entidades financieras.

Para que sean efectivas las medidas consistentes en conversión de la financiación avalada en préstamos participativos o reducción (quita) del principal avalado pendiente de reembolso, las entidades adheridas deberán formalizar un acuerdo de renegociación con el deudor sobre la financiación avalada.

En cuanto al acuerdo de renegociación, el Real Decreto-ley 5/2021 fija que las partes deben cumplir las formalidades previstas en las normas para que los actos y contratos resultantes de la renegociación desplieguen toda su eficacia. La formalización en escritura pública será, por tanto, necesaria cuando exista obligación de inscribir en el Registro de la Propiedad la modificación de contratos o garantías

Cada entidad adherida comunicará a la entidad pública garante de la financiación (ICO, CESCE o CERSA) los términos acordados para la conversión de la financiación avalada en préstamos participativos o la reducción (quita) de dicha financiación.

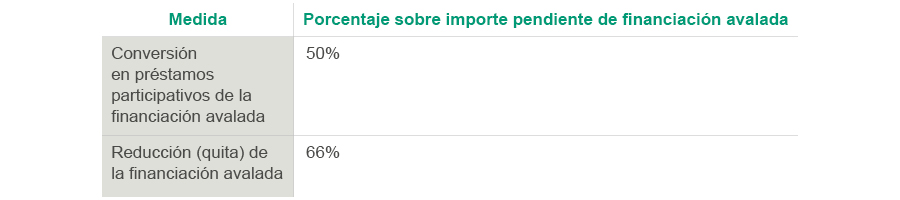

Coordinación y mayorías de “arrastre” para la renegociación de la financiación avalada

La decisión será vinculante para todas las entidades adheridas (exclusivamente para el importe pendiente de la financiación avalada) cuando exista acuerdo de las entidades adheridas que alcancen los siguientes porcentajes, por referencia al importe pendiente de las operaciones avaladas:

Si el deudor fuera una pyme o un autónomo y no se alcanzaran estos porcentajes, el acuerdo de renegociación será igualmente vinculante para el conjunto de entidades adheridas si la decisión se adoptara por 2 (conversión en préstamo participativo) o 3 de las entidades (reducción o quita de la financiación) con mayor participación en la deuda pendiente avalada.

Cuando se trate de deuda no avalada, sólo si el 100 % de las entidades adheridas presta su conformidad es posible convertir la deuda en préstamos participativos o reducir el principal pendiente.

Quedan excluidas expresamente de estas reglas de coordinación las operaciones avaladas que cuenten con garantía real (comúnmente, prenda o hipoteca). Además, para aplicar las medidas acordadas a operaciones que cuenten con coobligados, fiadores, avalistas o garantes (de cualquier clase) será necesario que éstos ratifiquen expresamente el mantenimiento de sus obligaciones.

Ampliaciones de vencimiento de la financiación avalada

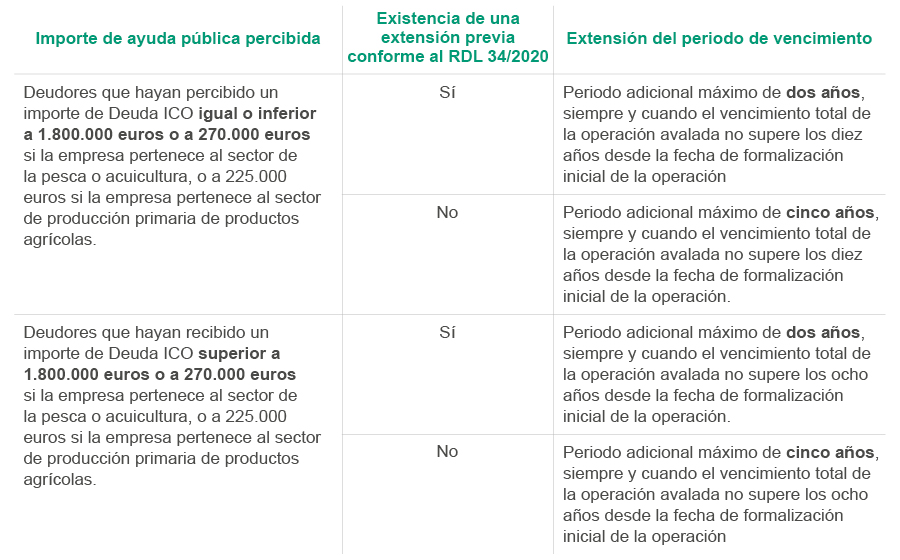

La extensión del plazo de vencimiento de la financiación avalada varía en función del importe de la ayuda pública percibida y de la concesión previa de una extensión del plazo, tal y como se refleja en la siguiente tabla:

En cualquier caso, la extensión del plazo de vencimiento supondrá igualmente la extensión del aval público o la cobertura aseguradora.

Condiciones de elegibilidad para la ampliación del vencimiento

Para que pueda acordarse la extensión del vencimiento de la financiación avalada es necesario que se cumplan los siguientes requisitos (las condiciones de elegibilidad):

Aquellos deudores que no cumplan el requisito de caída mínima de la facturación en un 30 %, pero que cumplan los restantes requisitos, podrán acordar con la entidad adherida una extensión de sus plazos de vencimiento de la financiación avalada.

Los préstamos participativos son un instrumento legal para reforzar los recursos propios de las empresas, pues estos préstamos tienen un tratamiento legal equivalente al capital.

Por acuerdo entre la entidad adherida y el cliente, o por aplicación de las mayorías de “arrastre” entre entidades adheridas, se puede convertir la financiación avalada en un préstamo participativo, manteniendo la cobertura del aval público.

Para poder beneficiarse de esta medida, además de cumplirse las condiciones de elegibilidad, si el deudor es persona jurídica deberá presentar además un resultado negativo después de impuestos, acreditado mediante un certificado tributario.

Finalmente, es posible que los clientes que obtuvieron financiación avalada vean reducido (mediante quita) el principal de esa financiación mediante una transferencia. Esta medida es posible gracias a la creación de una nueva línea para la reestructuración de este tipo de financiación, dotada con 3.000 millones de euros.

Para la reducción (mediante quita) de la financiación avalada será necesario:

La reducción (quita) afectará al principal de la financiación avalada pendiente de reembolso y podrá ser del 50% del principal cuando la caída de la facturación de la empresa o autónomo en 2020 fue inferior al 70% y de hasta 75% del principal cuando fue superior al 70%.

Las entidades financieras deberán asumir la parte proporcional de la reducción del préstamo, y el abono de las transferencias se realizará por orden de comunicación, quedando limitado al agotamiento de los fondos establecidos para cada uno de los organismos que han concedido préstamos avalados: 2.750 millones de euros para avales gestionados por ICO; 100 millones para avales de CESCE y 150 millones para avales gestionados por CERSA.

El plazo máximo para la ejecución de los acuerdos de reducción de deuda y comunicación de las transferencias a los organismos concedentes de los avales es el 1 de diciembre de 2022.