Ha llegado el periodo de hacer la declaración de renta 2019, y tal vez te hagas preguntas del tipo:

En este artículo vamos a intentar resolverte estas entre otras dudas.

El IRPF es un impuesto que grava la obtención de Renta y eso constituye el Hecho Imponible.

Se trata de un impuesto:

Se tienen que tener en cuenta el conjunto de todos los rendimientos generados en el 2019:

A su vez es un impuesto Progresivo (cuanto mayor sea el nivel de renta del contribuyente, mayor será el porcentaje por el que tendrá que contribuir).

Por defecto, se presume por la Ley que las rentas son onerosas, lo contrario se tiene que acreditar mediante prueba.

Hay 2 tipos de tarifas (% de tributación a aplicar sobre las bases imponibles):

La declaración de la renta es la autoliquidación que debemos hacer todos contribuyentes como obligados tributarios que somos, el resultado es la cuota por la que debemos contribuir como ciudadanos residentes en España, por nuestras rentas mundiales y así ayudar al sostenimiento de los gastos públicos en base a nuestra capacidad económica.

Es evidente que en la sociedad del bienestar en la que nos hallamos, se generan unos derechos y unas obligaciones.

Entre los derechos de qeu disponemos se encuentran:

y todos ellos los debemos sufragar entre todos.

De la otra parte por tanto, entre las obligaciones tenemos que deberemos aportar un % de nuestra renta generada y eso será así haciendo constar todos los ingresos que hemos recibido en el año y autoliquidando en su caso por lo que nos corresponda.

En este caso vamos a tratar toda la información de la declaración de la renta 2018.

El Impuesto de la Renta de las Personas Físicas (IRPF), es de tipo personal y lo deben presentar todos los residentes españoles, personas físicas que viven en España 183 días o más en el año.

Los ingresos a declarar tienen que corresponder al año fiscal anterior al que nos encontramos.

“El contribuyente es una persona que trabaja para el Gobierno, pero sin haber hecho las oposiciones a funcionario».- Ronald Reagan

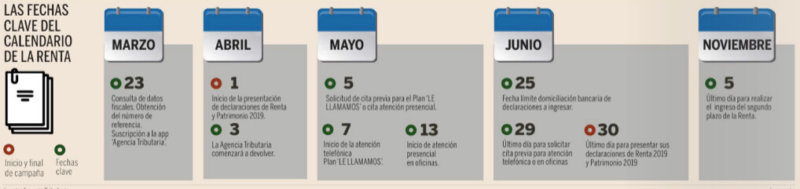

El plazo de presentación es del 01 de abril al 30 de junio de 2020, presentaremos la Renta del 2019.

Constituye el objeto, el conjunto de rentas mundiales obtenidas en el ejercicio 2018 por el contribuyente.

A estos efectos habría que decir, que este año como novedad, también se tiene en cuenta deducciones por miembros de la familia que no residen en España.

Para que los contribuyentes que tributen en España y tengan hijos o cónyuge residiendo en el Espacio Económico Europeo, puedan presentar declaración en España con unas deducciones que compensan el hecho de no poder presentar renta conjunta con ellos.

El objetivo de la declaración de la renta es que cada cual tribute por el porcentaje que le corresponde:

Si el porcentaje por el que has tributado durante todo el año 2019 ha sido el correcto (o sea, si las retenciones anticipadas que te han ido practicando en las diferentes fuentes de renta, han sido correctas, el resultado ni será a devolver, ni a pagar.

De lo contrario, tendrás que ajustar y pagar (si ha habido defecto) o solicitar la devolución (si ha habido exceso).

En realidad las novedades son muy pocas, si exceptuamos que se modifica el apartado para identificar o ratificar o modificar el domicilio fiscal, la mayor precisión exigida para el cálculo de la amortización de inmuebles alquilados, la posibilidad de dar, voluntariamente, un detalle minucioso de los gastos en este tipo de rendimientos y un mayor desglose en los gastos de actividades económicas.

En este caso la Agencia Tributaria devuelve la cantidad sobrante en el plazo de 6 meses desde el vencimiento en voluntaria de la presentación de la declaración.

Si lo hiciesen después de esos 6 meses, tendrías derecho al pago de los intereses de demora.

Si por el contrario en ese plazo recibes un requerimiento de información o aclaración de algún término, el plazo, en el caso de error por tu parte, se puede alargar.

En caso de error por tu parte, lamentablemente te harían liquidación por la diferencia mal declarada y probablemente también emitirían sanción.

Y como no queremos que eso te ocurra te aconsejamos que contactes con nosotros y olvidarte de las quebraderos de cabeza que supone hacer la autoliquidación bien.

Personas físicas que declaren menos de 22.000 euros anuales en los siguientes casos:

Tampoco tendrá que declarar el contribuyente cuya suma de rendimientos –de trabajo, de capital y de actividades económicas– y cuya ganancias patrimoniales no superen 1.000 euros, permitiéndose en este caso solo pérdidas patrimoniales de menos de 500 euros.

No obstante, estarán obligados a declarar en todo caso los contribuyentes que quieran obtener la devolución que les corresponda por este impuesto y los que quieran ejercer su derecho a la deducción por doble imposición internacional, a la deducción transitoria por adquisición de vivienda, o a reducir la base por aportaciones a patrimonios protegidos o sistemas de previsión social.

A partir del de abril, y hasta el 30 de junio, se podrá acceder al borrador y a los datos fiscales por Internet.

Las diferentes vías para acceder tanto al borrador como a la declaración son:

Y en caso de ser contribuyente no declarante en el año inmediato anterior, se deberá aportar un código internacional de cuenta bancaria española (IBAN) en el que figure como titular, a efectos de la obtención del número de referencia.

Una vez que accedemos a Renta Web, se podrá modificar y presentar el borrador o elaborar y presentar la declaración de la Renta.

¿Has vendido acciones, un inmueble, has donado, has amortizado bienes inmuebles de tu actividad económica (autónomos)? Pregúntanos, te diremos qué es necesario.

La declaración de la renta tiene como resultado dos posibles: que salga a pagar o a devolver.

También puede tener un resultado a pagar previo y que te hubiera obligado a presentar la renta, pero que después de incorporar la información que no tenía Hacienda o que constaba de forma incorrecta, deja el resultado de la declaración a cero. En éste caso debemos presentar la renta con resultado cero.

En el caso de que salga positivo, tenemos el deber de ingresar en Hacienda la cantidad estipulada.

Podemos hacerlo a través de adeudo en banco, podemos pagarlo directamente desde nuestro banco, con NRC, en efectivo o a través de domiciliación bancaria.

Este importe se abonará al Tesoro Público y puede realizarse de una sola vez, por el 100% del importe, o fraccionarlo en 2 plazos, sin intereses.

El primer plazo será desde que confecciones la autoliquidación hasta el 30/06/2020 y será del 60% del total. Y si el importe está domiciliado, el último día para domiciliar el pago del primer plazo será el 26/06/2019.

Y el segundo plazo, que será del 40% del importe, se cargará el 05/11/2020.

En caso de que la declaración salga a devolver, Hacienda nos deberá abonar la cantidad solicitada en nuestra declaración en un plazo de 6 meses como hemos dicho anteriormente.

La renta se presentará de manera individual, o de manera conjunta, Como norma general, cualquier persona física debe realizar la declaración de la renta de forma individual a no ser que integre una unidad familiar.

Consideramos una unidad familiar en dos casos:

Cómo hemos comentado anteriormente, la declaración de la renta 2019 comienza el 1 de abril y finaliza el 30 de junio de este año 2020.

“Evitar los impuestos es el único esfuerzo intelectual que tiene recompensa.” John M. Keymes

Primero que nada aclarar que sólo se puede rescatar el Plan de Pensiones con motivo de la jubilación, fallecimiento o por causas de urgente necesidad, como por ejemplo encontrarte desempleado.

Siendo el motivo más común el hecho de que te hayas jubilado, deberás rescatarlo en el ejercicio en que acontezca dicha circunstancia o en los dos años siguientes para poder beneficiarte de la reducción del 40%.

También debes rescatarlo de una vez, por el importe generado antes del 31/12/2006.

Deberías obtener certificado de la entidad bancaria que acredite que tienes derecho a la reducción del 40%.

El resto de las aportaciones acumuladas pero generadas con fecha posterior al 31/12/2006, no gozarán de reducción alguna y se computarán como una renta más de trabajo.

No se tienen que declarar en la renta las ayudas a la dependencia recibidas del Estado o la Comunidad Autónoma, por el cuidado de nuestros mayores. Y tampoco desgrava el hecho de que les ayudemos nosotros, en su etapa final, a sufragar los gastos de una residencia para mayores.

No, no estás obligado a hacer declaración, puedes haber rellenado el mod.121 y presentando la solicitud de la deducción por familia numerosa y teniendo la tarjeta de familia numerosa vigente, podrás obtener igualmente la ayuda sin tener perfil de obligado a presentar mod.100.

¿Cuales son las obligaciones fiscales para ambos? ¿tiene que declarar eso él en su renta?

En cuanto a ti, has aumentado tu patrimonio, cosa que aparecerá en renta, al poseer una vivienda más, con las repercusiones tributarias que ese hecho supone desde que seas propietario de pleno dominio.

En cuanto a tu padre, usufructuario de 89 años de edad, estará obligado a declarar la ganancia o pérdida patrimonial generada por la cesión del usufructo, puesto que es lo único que poseía, y eso a pesar de ser mayor de 65 años y de tratarse de la vivienda habitual de él.

Aquí tenemos que hablar de hijos que forman parte de la unidad familiar, normalmente los menores de 18 años, y de hijos que me dan derecho al mínimo por descendiente y que pueden tener hasta 25 años o más (en caso de discapacidad). Todo esto teniendo siempre en cuenta que consideramos convivencia a la dependencia económica, destacaremos dos casos:

La declaración rectificativa, lo es, porque el beneficiado de esa rectificación es el contribuyente, puesto que tras la rectificación efectuada el resultado de la declaración será mejor para él, lo conveniente es rectificar todo antes del plazo de vencimiento en voluntaria, pero si no es así, saber que contamos con 4 años (prescripción) para solicitar la rectificación.

La complementaria permite subsanar los errores que se han producido, por olvidos o por tener la información económica posteriormente a la presentación de la declaración (por ejemplo por la declaración de “los atrasos del trabajo”.

Hay que tener en cuenta que en la declaración complementaria, la beneficiada será la Administración de Hacienda, puesto que siempre va a arrojar un mayor ingreso o una menor devolución para el contribuyente.

La complementaria siempre debe realizarse una vez presentada la declaración de la renta en ejercicio y su finalidad única es la de subsanar los errores en la misma.

Seguro que tienes mil preguntas que hacernos, en cada comunidad autónoma además de las estatales goza de unas deducciones específicas, a saber: