Jubilarse no debería ser un trámite que hagamos sin valorar nuestras diferentes opciones.

Es necesario que conozcamos los posibles complementos económicos a los que podemos acceder, o estudiar con los números en la mano si nos resulta rentable una jubilación anticipada o no, por ejemplo.

O verificar las posibilidades que tenemos de seguir trabajando si no queremos aún retirarnos, combinando algunas horas actividad laboral con un porcentaje de nuestra pensión de jubilación.

Estas y otras muchas cuestiones que quizá no nos hayamos planteado, pueden ser clave a la hora de jubilarnos. Porque lo más importante es que consigamos la mejor jubilación posible. Y eso es factible si prestamos atención a todo lo que conlleva el concepto jubilación, una información que encontrarás aquí.

Analizamos cada aspecto de esta prestación de la Seguridad Social: qué es, los requisitos, sus tipos, la edad para cada caso, cómo se calcula, las excepciones, y pasos para solicitarla. ¿Comenzamos?

En general, la jubilación en su modalidad contributiva (más adelante veremos la no contributiva) es la que está financiada por los ciudadanos a través de sus cotizaciones. Y facilita una renta mensual pública que tiene como fin compensar la pérdida de ingresos profesionales al cumplir una determinada edad. Y, salvo excepciones, se genera a voluntad del trabajador. Incluso se puede demorar.

En cualquier caso, se trata de una pensión para toda la vida desde que comenzamos a percibirla. Por esta razón, es fundamental que accedamos al tipo de jubilación que más nos favorezca. Y, dentro de ella, que entendamos todo lo que implica y de qué puede depender que cobremos más, o menos, cada mes.

Para cobrar la jubilación ordinaria, además de ser imprescindible tener cumplida una edad determinada -como veremos más adelante-, se tienen que cumplir con los siguientes requisitos:

Estos que acabamos de apuntar son los requisitos generales de la jubilación en España.

Veamos ahora los 15 distintos tipos de jubilación que existen dentro de las llamadas pensiones de jubilación contributivas, con sus requisitos específicos.

La jubilación ordinaria es la que se produce llegada la edad ordinaria de jubilación que establece el Estado. Sin anticipar su cobro, sin compatibilizarla con un trabajo y sin que estemos forzados a ella. La jubilación estándar tal como la conocemos, con al menos 15 años de cotización acumulada.

No obstante, si no llegas a esa cifra y has trabajado en algún periodo de tu vida a tiempo parcial, es posible que sí puedas beneficiarte de esta prestación. ¿Cómo? Aplicando el coeficiente de parcialidad que detallamos en el siguiente punto.

Este coeficiente se aplica en cada caso concreto y da como resultado el tiempo real de cotización así como los años mínimos cotizados que necesita esa persona para jubilarse. Partiendo de que no ha alcanzado los 15 años que exige la ley. Veamos la aplicación del coeficiente de parcialidad con un ejemplo práctico:

Miguel ha trabajado durante solo 11 años: tres de ellos fueron a tiempo completo (100%), siete con media jornada (50%), y un año al 30% de una jornada completa. ¿Tiene derecho a la jubilación ordinaria? Comprobemos si con el coeficiente de parcialidad es posible.

Como su nombre indica, la jubilación anticipada es cuando nos retiramos antes de cumplir la edad ordinaria de jubilación que nos corresponda. Este tipo de jubilación puede ser, a su vez, de distintas clases: voluntaria, forzosa, por discapacidad o a razón del grupo profesional. Cada una con sus propios requisitos de acceso.

En general, conlleva unos coeficientes reductores que nos penalizan por jubilarnos antes de lo que tipifica el Estado. Os informamos de todo en los próximos epígrafes.

Tanto empleados contratados en empresas como autónomos pueden disfrutar de una jubilación anticipada si en su caso de dan las siguientes condiciones: como límite, tener dos años menos que la edad ordinaria que nos correspondería, más haber cotizado un mínimo de 35 (estando comprendido dos de ellos en los 15 años inmediatamente anteriores a la fecha de solicitud de jubilación anticipada voluntaria).

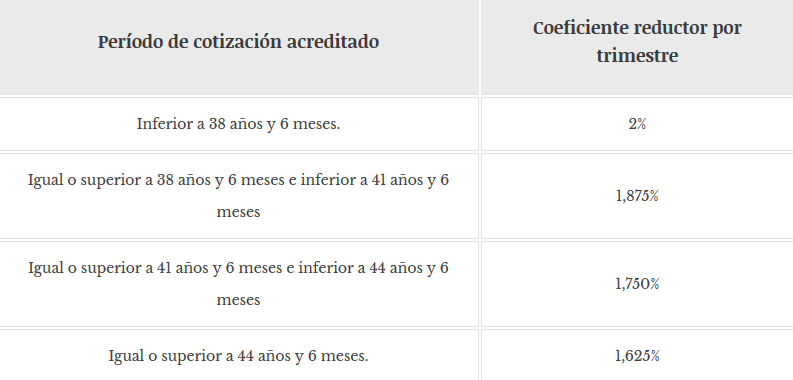

La jubilación anticipada en general conlleva una reducción del importe de la pensión, lo que se lleva a cabo mediante los coeficientes reductores (relacionados con la cotización acumulada). Estos representan cada trimestre que nos adelantemos a la jubilación ordinaria. Siendo porcentajes que se han de descontar de la base reguladora. En el caso de la jubilación anticipada voluntaria, son estos:

Pasemos ahora a especificar las distintas edades de jubilación según el tipo que escojamos.

Si es nuestra empresa la que nos obliga a jubilarnos antes de tiempo, estaríamos ante una jubilación anticipada forzosa. Como máximo, puede solicitarse cuatro años antes de la edad ordinaria de jubilación que nos corresponda.

Debe ser el empleador el que inste a hacerlo, despidiendo al trabajador. Y este debe tener cotizado un mínimo de 33 años.

Las únicas causas de despido que generan una jubilación anticipada forzosa son las siguientes:

Cuando se produce el despido, el trabajador ha de acreditar que ha recibido una indemnización. O, en su defecto, presentar el documento de la conciliación, de la demanda judicial en curso o la declaración de concurso de acreedores de la empresa.

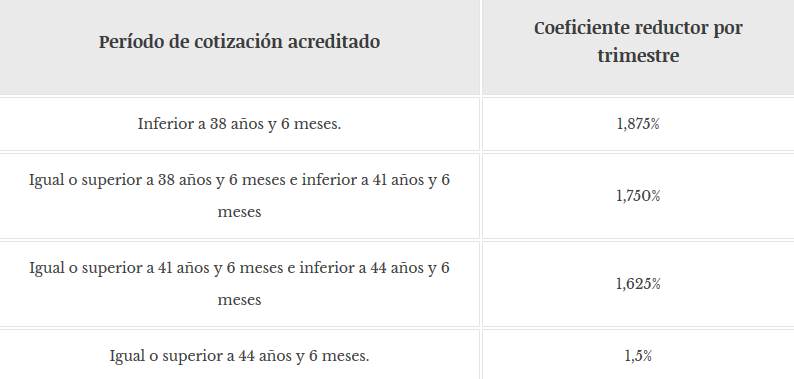

En cuanto a los coeficientes reductores, en la jubilación anticipada forzosa con menores que en la anticipada voluntaria. De este modo la penalización al empleado es más reducida.

Continuando con la jubilación anticipada, esta también puede darse por tener una discapacidad reconocida y haber trabajado a la vez. Y sin que se descuente ningún porcentaje de la base reguladora, es decir, sin necesidad de aplicar coeficientes reductores. Pueden ser trabajadores con el 65% o más de discapacidad reconocida, o con un 45% o más de discapacidad -si esta ha estado ocasionada por alguna de las 25 enfermedades que establece la ley para ello-:

En el caso de tener un 45% o más debido a las patologías que enumera la normativa, será necesario haber trabajado un mínimo de 15 años con esa discapacidad.

Por último, es importante señalar que el tiempo que la persona se reduzca en una jubilación anticipada por discapacidad, se contará sin embargo como años cotizados a efectos del cálculo del importe de la pensión.

Los trabajadores que hayan desarrollado una actividad laboral considerada como penosa, tóxica, peligrosa o insalubre, también tienen derecho a una jubilación anticipada. Si al menos han cotizado 15 años a la Seguridad Social durante su vida laboral.

Los grupos de trabajo incluidos en esta categoría los puedes consultar en este listado:

Es necesario tener en cuenta que este tipo de jubilación también conlleva un coeficiente reductor. Para su determinación, se utiliza la misma tabla de coeficientes reductores de la jubilación anticipada voluntaria.

También relacionada con el tipo de actividad laboral que se ha desarrollado antes de jubilarse, encontramos la jubilación anticipada por tener la condición de mutualista. También con un coeficiente reductor que disminuye el importe de la pensión. Se trata de un 8% anual, que se descontará de su base reguladora por cada año que al mutualista le falte para cumplir 65 años. Sin embargo, este porcentaje será algo menor (entre un 7,5% y un 6, según casos) si se acredita haber cotizado 30 años o más.

Se entiende como mutualista un empleado de alguno de las siguientes empresas y regímenes:

Sin ser mutualista, una empresa puede decidir jubilar a un trabajador si este ha cumplido los 61 años de edad y ha acumulado 30 años de cotización. Y si dos de ellos han transcurrido dentro de los 15 años inmediatamente anteriores al cese en el trabajo. En cualquier caso, hablamos de una extinción del contrato que no haya sido voluntaria, es decir, un despido. A su vez, antes de hacer efectiva una jubilación anticipada sin tener la condición de mutualista, es necesario haber estado inscrito al menos 6 meses como demandante de empleo tras haber sido despedido.

Aunque esta modalidad de jubilación solo existirá hasta el 1 de enero de 2020, si te quieres jubilar este año te interesará conocer que puedes ser beneficiario de ella si tu empresa te ha despedido y a la vez contratado a otra persona en tu lugar. Siempre que la vía haya sido un ERE o convenio colectivo. De esta manera, podrás jubilarte a los 64 sin coeficientes reductores, con la cuantía que te hubiera correspondido con 65 años. No obstante, se ha de acreditar el período mínimo de cotización para la jubilación ordinaria.

Si llegando la edad de jubilación ordinaria, una persona se plantea la posibilidad de seguir trabajando un poco más de tiempo, puede hacerlo acogiéndose a la jubilación demorada. He hecho, el Estado gratifica a quien no solicita la jubilación a la edad mínima que le corresponde, mediante una bonificación que se aplica a su base reguladora:

La jubilación demorada no siempre es posible, porque precisamente este 2019 ha vuelto la posibilidad de la jubilación forzosa (no anticipada). Con el fin de impulsar el relevo generacional en el ámbito laboral. Las empresas que la contemplen en su convenio colectivo, podrán obligar a sus trabajadores a jubilarse una vez que cumplan la edad ordinaria para ello. Sin posibilidad de demorarlo.

Para las personas que se plantean seguir trabajando durante al menos una parte de su día a día, la modalidad de jubilación parcial puede ser una opción aconsejable. Con ella se cobra una parte de la pensión de jubilación, al tiempo que un sueldo por jornada parcial. La empresa debe reducir la jornada del empleado, al menos, un 25%. Pero también se puede seguir trabajando al 50% o, incluso, el jubilado parcial puede ver disminuida su jornada en un 75% en determinados casos -trabajando solo una cuarta parte de lo que lo hacía si tenía un contrato a tiempo completo-.

Dentro de la jubilación parcial, se pueden dar dos situaciones: que se realice o no un contrato de relevo a otra persona. Contemplemos las diferencias.

Cuando el empresario no contrata otra persona que haga el grueso de la labor que ahora el jubilado solo realiza a jornada parcial, los requisitos para la jubilación parcial son:

En el supuesto de que la empresa sí contrate a un relevista, las condiciones son otras. Se establece por ejemplo una edad mínima para la jubilación parcial de quien deja su puesto: 62 años y cuatro meses si se han cotizado 33 años. O si la carrera de cotización es de 34 años y nueve meses, o más, se puede solicitar antes: a los 61 años y ocho meses de edad.

A diferencia de la jubilación parcial, mediante la jubilación activa se puede seguir trabajando con cualquier tipo de jornada. Y, mientras tanto, obtener mes a mes el 50% de la pensión de jubilación que nos correspondería por jubilación ordinaria.

Se debe haber cumplido la edad de jubilación vigente y, además, haber cotizado el tiempo mínimo que se exigiría para disfrutar del 100% de la base reguladora (en 2019, 35 años y medio). Este sistema no es válido para quienes trabajan en empresas públicas. Y hay que recordar que el empresario debe aceptar la jubilación activa del empleado, porque no está obligado a ello.

Una tercera manera de compatibilizar el trabajo con la jubilación es optar por la jubilación flexible, si el jubilado no ha sido autónomo ni ha trabajado para el Estado. Pero, ¿qué en que consiste exactamente la jubilación flexible? Al contrario de lo que ocurre con la jubilación parcial y activa, en la flexible es indispensable que la actividad laboral comience una vez que ya se es pensionista. Y siempre ha de ser mediante una jornada reducida, no completa. Esta debe ser de entre el 75% y el 50% del tiempo de un trabajo a tiempo completo.

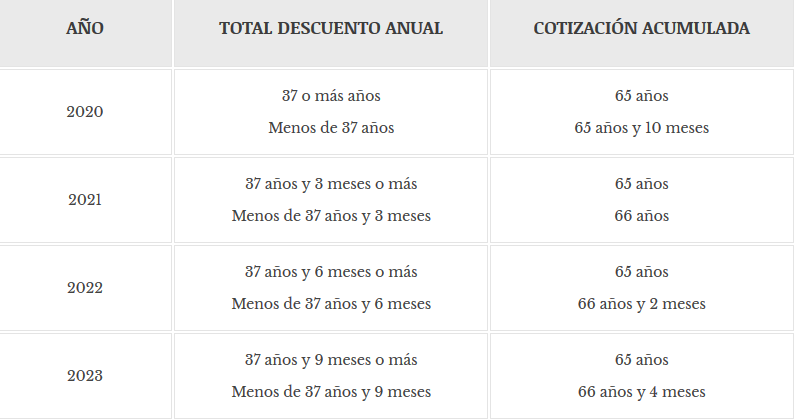

Años cumplidos y cotización acumulada. Esos son los dos pilares para ser beneficiario de la jubilación. En la actualidad, para la edad de jubilación, conviven dos edades diferentes de jubilación ordinaria, conforme al tiempo que hayamos cotizado: podremos jubilarnos con 65 años si nuestra carrera de cotización suma un mínimo de 36 años y nueve meses. Si hemos cotizado menos, no podremos solicitar la jubilación ordinaria hasta cumplir 65 años y ocho meses.

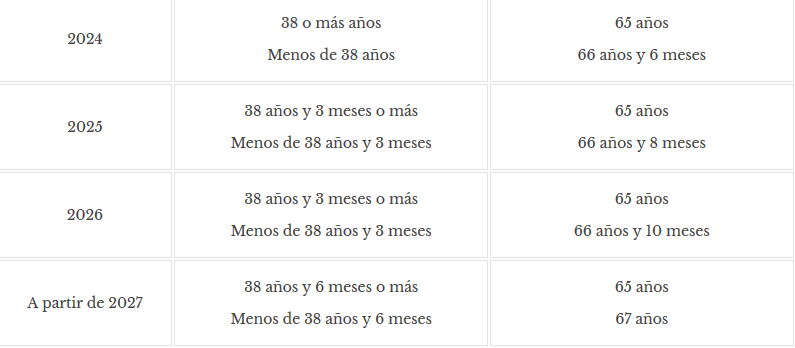

Estas cifras irán variando durante los próximos años, de forma que desde 2027 el momento de jubilarse puede retrasarse hasta los 67 años de edad si no llegamos a los 38 años y medio cotizados, según se puede observar en este cuadro:

Estas edades de jubilación son también aplicables a la jubilación demorada, la forzosa por edad, la parcial sin contrato de relevo y la activa.

Para que una persona calcule la edad exacta con la que puede jubilarse anticipadamente por voluntad propia, tiene que consultar la tabla anterior.

Si, por ejemplo, tiene 63 en 2019 y se quiere jubilar ahora, tendrá que dirigirse al recuadro de 2021, y ver ahí la cotización que se le exigiría para jubilarse con 65. Como legalmente se tienen que restar dos años para calcular la jubilación anticipada, el resultado sería que se podría jubilar anticipadamente con 35 años y tres meses cotizados como mínimo.

¿Y con qué edad pueden instarnos a una jubilación anticipada forzosa? 61 años es la respuesta, el mínimo de edad que se exige para una jubilación forzosa.

¿Y si tenemos un trabajo catalogado como penoso, tóxico, peligroso o insalubre? En 2019 podríamos solicitar la jubilación con 63 años si acreditamos 35 años y 3 meses o más cotizados (o con 64 años si tenemos 35 años cotizados).

Y los mutualistas pueden hacerlo aún antes: desde los 60 años.

Con una discapacidad, el momento de jubilarse anticipadamente depende del tiempo que hayamos trabajado con el certificado. Cada año que hayamos cotizado con el 65% o más de discapacidad, da derecho a reducir una cuarta parte -0,25%- del tiempo que nos quede para jubilarnos a la edad ordinaria.

En otras palabras, tres meses menos por cada año trabajado bajo esta condición, sin que se pueda solicitar antes de los 52 años. Y si además del 65% de discapacidad tenemos reconocida la ayuda de tercera persona, este porcentaje se doblaría hasta el 0,50% -seis meses por cada año trabajado-. Mientras tanto, al acreditar un 45% o más de discapacidad (originada por una de las patologías específicas determinas para ello) la edad mínima es de 56 años.

En lo referente al acceso a la jubilación flexible, se necesitan 62 años y cuatro meses de edad si se han cotizado 33 años. O 61 años y ocho meses con 34 años y nueve meses o más cotizados. La excepción reside de nuevo en los mutualistas, que se pueden jubilar de modo flexible a los 60.

Recordemos, por último, que con contrato de relevo, la jubilación parcial puede ser factible desde los 61 años y ocho meses de edad.

Para saber cómo calcular la pensión de jubilación, el punto de partida es la base reguladora. Para hallarla, bajo la normativa de 2019, hay que tener en cuenta el periodo de referencia: 22 años hacia atrás (264 meses) desde el cese en el trabajo -pauta general-. Es necesario tener a mano nuestros informes de bases de cotización, descargable aquí.

Es muy importante actualizar (conforme al IPC) las bases desde el mes número 25 y siguientes. Esta actualización se puede hacer fácilmente con la herramienta de “actualización de rentas” del INE que encontrarás en este enlace.

El método es sumar -mes a mes- las bases de cotización de dichos 264 meses, y después dividir el resultado entre 308. Si hay años en que no se ha cotizado, se puede sustituir el 0 que aparece en el informe de cotización, por la base de cotización mínima legal de un trabajador de 18 años vigente. Pero solo hasta en un máximo de 48 meses. Esta acción se denomina integración de lagunas.

Con este cálculo se obtiene la base reguladora. Con esta información, el importe final dependerá de nuestra carrera de cotización.

El hecho de poder jubilarse de forma ordinaria no es sinónimo de que podamos percibir el 100% de la pensión de jubilación (es decir, de nuestra base reguladora o BR). Para poder hacerlo, la normativa dice que debemos haber cotizado, al menos, 35 años y medio.

Si nuestra carrera de cotización en menor, cobraremos un determinado tanto por ciento de la base reguladora. Cotizando lo mínimo -15 años- tendremos derecho al 50% de nuestra BR. Y desde el mes número uno del siguiente tramo (año número 16 de cotización) va aumentando ese porcentaje.

Os lo mostramos en esta clasificación que tiene en cuenta cada mes adicional cotizado tras los 15 primeros obligatorios, y que integra los porcentajes a sumar al 50% según el año en que nos jubilemos:

Pese a ello, no hay que olvidar que cada mes en el banco se verá reflejado el ingreso de una cantidad menor. Ya que en las pensiones de jubilación también se aplica la retención del IRPF.

No olvidemos que si se trata de algún tipo de jubilación anticipada, han de aplicarse los coeficientes reductores correspondientes. Estos reducen el importe de la pensión que se percibirá. Sin embargo, y si hablamos de jubilación ordinaria, las mujeres tienen una posibilidad de aumentar nuestra base reguladora. Esto es posible en base al al complemento de maternidad.

Las madres que tienen dos o más hijos -sean biológicos o adoptados-, pueden aumentar su pensión de jubilación con este complemento. Excepto si son funcionarias. El cálculo se realiza mediante distintos porcentajes que incrementan, según casos, la base reguladora:

Este segundo complemento va dirigido indistintamente a hombres y a mujeres. Se destina a quienes no alcanzan la pensión mínima establecida al jubilarse con 65 años o más, una vez calculada su base reguladora y el porcentaje de esta. Cuando esto sucede, se podrá sumar el llamado complemento a mínimos.

Siempre que se resida en España y que el total de ingresos (de cualquier clase de rentas) no supere los 7.659 € sin tener cónyuge a cargo -o más 8.829 € con cónyuge a cargo-.

Gracias a este procedimiento, se puede cobrar el mínimo que garantiza el Estado sumando la diferencia que falte para llegar a él, una cifra que encontrarás si continúas leyendo.

En la normativa actual se estipulan tres tipos de jubilación para los funcionarios:

Con al menos 15 años de cotización en el Régimen de clases pasivas. En cuanto a la edad oficial, esta es de 65 años. Aunque algunas para categorías profesionales esta cifra es de 70, en los siguientes casos:

-Funcionarios de los cuerpos docentes universitarios.

-Magistrados, jueces, fiscales o letrados de la Administración pública.

-Registradores de la propiedad.

Sin embargo, la edad genérica de 65 años se puede prorrogar -si se solicita dos meses antes- en el caso de médicos forenses, facultativos del Instituto de Toxicología, secretarios de Juzgados de Paz a extinguir, y oficiales, auxiliares o agentes al servicio de la Administración de Justicia.

Habiendo cumplido 60 años de edad y teniendo cotizados un mínimo de 30 años en clases pasivas. Como excepción, en este tipo de jubilación no se aplican coeficientes reductores, de modo que se cobrará el 100% de la base reguladora.

La jubilación por Incapacidad Permanente es equivalente al reconocimiento de una Incapacidad Permanente.

La edad de jubilación ordinaria de los autónomos es la misma que la que se establece Régimen General. Pero si desea acceder a una jubilación anticipada, esta puede ser de tres modos:

La jubilación parcial y la forzosa no son aquí aplicables. En contrapartida, los autónomos sí pueden solicitar el complemento a mínimos.

Hasta ahora hemos hablado de todos los tipos de pensión contributiva, pero también existe la no contributiva. Las pensiones no contributivas aseguran a los ciudadanos en edad de jubilación una prestación económica, asistencia médico-farmacéutica y otros servicios sociales. A pesar de que no se haya cotizado o no se haya hecho el tiempo suficiente para tener derecho a una pensión contributiva como las que hemos visto anteriormente.

Los requisitos se centran en la edad (tener 65 años o más) y en vivir en España. Pero, además, se exige haber residido en el país durante 10 años, que deben estar comprendidos desde que se cumplieron 16 años hasta la fecha actual. Asimismo, dos de esos años han de ser consecutivos e inmediatamente anteriores a la fecha de la solicitud. A estas dos condiciones se suma la de que, si se tienen otra clase se ingresos, estos no pueden alcanzar los 5.488 € al año.

La cuantía a cobrar se establece en función de las rentas personales del ciudadano y/o de las de su unidad económica de convivencia. Pero nunca será inferior a 1.372,00 € anuales ni superior a 5.488 € -a no ser que se tenga reconocida una discapacidad de más del 75% que precise la ayuda de una tercera persona, en cuyo caso tendrán un complemento de 2.744,00 € anuales-.

Sin embargo, si en una misma unidad familiar conviven dos o más personas que reciben una pensión de estas características, las cantidades son diferentes. Si son solo dos personas, cada uno tendrá derecho a 4.664,80 € anualmente. Si hay tres en la misma situación, el importe individual será de 4.390,40 €. Y si en total son 4, la cifra para cada cual desciende a 4.253,20 € al año.

Una vez detalladas todas las pensiones de jubilación existentes y el modo en que se debe calcular la cuantía, hay otra información esencial: lo máximo y lo mínimo que vamos a cobrar. Porque independientemente de porcentaje de base reguladora a la que tengamos derecho, la ley impone unos límites.

La pensión máxima de jubilación este año es de 2.659,41 € al mes, en 14 pagas, lo que asciende a 37.231,74 € al año. Este el es tope máximo que puede cobrar una persona del INSS al jubilarse.

En contrapartida, también está estipulado una pensión mínima -que mencionábamos al definir el complemento a mínimos-.

Para solicitar una pensión de jubilación, el primer paso es pedir cita previa a la Seguridad Social. Este trámite se puede llevar a cabo por Internet en la Sede Electrónica de la Seguridad Social.

Pero también descargándose la APP, o llamando por teléfono al número 901 10 65 70. Tras la gestión, el sistema facilita un código localizador, que es necesario para volver al trámite, si se necesita modificar o anular la cita, por ejemplo.

Llegado el momento de personarse en las oficinas, hay que presentar los siguientes documentos:

En el propio formulario de solicitud, se detalla la documentación anexa que hay que entregar según la modalidad de jubilación.

Por ejemplo, si se va a solicitar el complemento a mínimos, hay que llevar a la cita el Libro de Familia o el acta del Registro Civil. Y, en caso de ser extranjero, el certificado de inscripción en el Registro General de Extranjeros o la Tarjeta de Identidad de Extranjeros.

Si se trata de una jubilación anticipada, y se ha trabajado en alguna actividad que tenga reconocida bonificación de edad debido al grupo profesional, hay que aportar un certificado de la empresa (o empresas) donde aparezca la categoría profesional y los períodos trabajados en ese puesto.

En caso de jubilación anticipada forzosa, el certificado de empresa donde se refleja el despido, más el comprobante de transferencia de la indemnización como trabajador cesado. Si no la ha habido aún, se debe llevar la documentación que demuestre que se ha interpuesto una demanda judicial al respecto, o de impugnación del despido. Aunque también se admite el acta de conciliación.

Pero si la jubilación es por discapacidad, será necesario el certificado de discapacidad y del grado, con las fechas de calificación e inicio. Si el trámite es debido a una discapacidad del 45% o más -generada por una o varias patologías que especifica la Seguridad Social- hay que acreditar también que se padece esa enfermedad o enfermedades. Así como si se tiene reconocida la ayuda de una tercera persona para las tareas cotidianas de la vida diaria.

En solicitudes de jubilación parcial, el formulario de solicitud incluye una página que el interesado ha de pedir a su empresa que cumplimente: la adenda de la página 6. Asimismo, es preciso entregar una certificación de empresa con los datos laborales del jubilado parcial y del trabajador relevista, si lo hubiera -al igual que ocurre en la jubilación especial a los 64 años con el trabajador sustituto-. Y el certificado de discapacidad del 33% o más si se da además esta situación.

La tramitación de la jubilación forzosa por edad de clases pasivas se lleva a cabo de oficio por parte de la Dirección General de Costes de Personal y Pensiones Públicas del Ministerio de Hacienda. De manera que el funcionario no ha de realizar ninguna gestión. Y si hablamos de jubilación anticipada voluntaria, se ha de solicitar con una antelación mínima de tres meses. Con el formulario oficial de solicitud que se utiliza para el resto de jubilaciones.

Existen como tales 15 tipos de jubilación, sin contar las condiciones especiales de funcionarios y autónomos. Resulta imprescindible conocerlas para saber en cuál de ellas estaríamos incluidos. Porque la jubilación es un concepto muy amplio del que conviene saber los detalles si se quiere valorar un tipo u otro.

La edad general de 65 años no es imprescindible en muchos casos, en los cuales una persona se puede jubilar antes. Y, a la hora de calcular tanto esa edad como el importe que se cobrará, la cotización es decisiva -y puede “potenciarse” en caso de trabajo parcial con el coeficiente de parcialidad que veíamos al comienzo-.

En cualquier caso, hay que recordar que el 100% de la base reguladora que calculemos solo se puede llegar a cobrar si no es obligatorio aplicar coeficientes reductores. Excluyendo excepciones como el caso de la jubilación anticipada de funcionarios o el de personas con una discapacidad muy relevante.