Se ha aprobado una norma por vía de Real Decreto-Ley, que es resultado del acuerdo entre Gobierno, asociaciones empresariales y sindicatos mayoritarios, para establecer las normas con las que se regirán los Expedientes de Regulación Temporal de Empleo (ERTE) en los meses de mayo y junio, en los que se desarrollará la desescalada desde el confinamiento.

Esta norma contiene importantes novedades, que tendrán incidencia en el funcionamiento y costes de todas las empresas que hayan tramitado Expedientes de Regulación Temporal de Empleo por causa de fuerza mayor vinculada a la pandemia de COVID-19.

Se regulan dos supuestos de fuerza mayor, según que la actividad siga suspendida (fuerza mayor total) o se pueda recuperar en la desescalada (fuerza mayor parcial).

Fuerza mayor total. Para las empresas que sigan en esta situación, se prevé que se mantenga el régimen de exenciones de cotización actual, es decir 100% de la cuota para empresas de plantilla < 50 trabajadores, y 75% de la cuota para empresas de plantilla > 50 trabajadores.

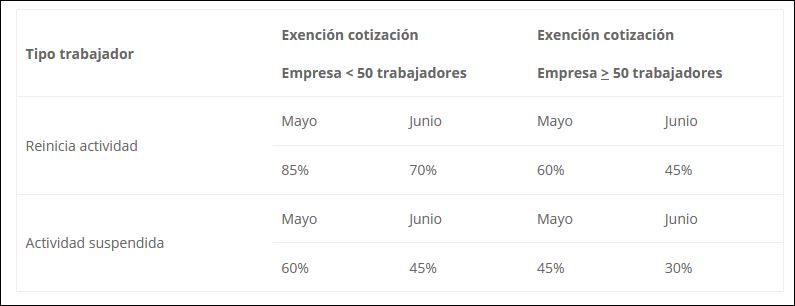

Fuerza mayor parcial. Para las empresas que se encuentren en esta nueva situación, se prevé un régimen de exenciones que se resume en la siguiente tabla:

Los ERTE por causa Objetiva (Económica, Técnica, Organizativa o de Producción), experimentan algunos cambios:

Requisito para tener derecho a las exenciones de cotización a la Seguridad Social.

Este compromiso se entenderá incumplido si se produce el despido o extinción de los contratos de cualquiera de las personas afectadas por dichos expedientes.

No se considerará incumplido dicho compromiso cuando:

Se valorará en atención a las características específicas de los distintos sectores y la normativa laboral aplicable, teniendo en cuenta, en particular, las especificidades de aquellas empresas que presentan una alta variabilidad o estacionalidad del empleo.

No resultará de aplicación el compromiso de mantenimiento del empleo en aquellas empresas en las que concurra un riesgo de concurso de acreedores en los términos del artículo 5.2 de la Ley 22/2003, de 9 de julio, Concursal. (Aconsejable presentación de la comunicación de preconcurso prevista en 5 bis de la Ley Concursal).

En el Real Decreto-Ley se contienen distintas normas de tramitación ante autoridades laborales y Seguridad Social de los cambios en los ERTE.

Estas normas interesan especialmente a las gestorías encargadas de las distintas tramitaciones.

Las empresas que tengan su domicilio fiscal en países o territorios calificados como paraísos fiscales no podrán acogerse a los ERTE regulados en esta norma.

Las empresas que se acojan a los ERTE por Fuerza Mayor no podrán proceder al reparto de dividendos durante el ejercicio fiscal correspondiente a la aplicación de los ERTE, excepto si devuelven la parte correspondiente a la exoneración aplicada en cotización.

Esta limitación de reparto de dividendos afectará normalmente al año natural 2020, pero hay especialidades en empresas extranjeras que pueden acogerse a otro calendario de ejercicio fiscal.

Esta limitación no tendrá efectos sobre los derechos de separación de los socios previstos en la normativa vigente.

Se establece la validez de las medidas extraordinarias en materia de protección por desempleo (no exigencia de carencia, no cómputo a efectos de prestaciones posteriores, etc.):

LeQuid Firma de Abogados y Economistas fundada por José María Dutilh