Los directores financieros de empresas medianas, grandes, y especialmente aquellos ubicados en compañías cotizadas, se han enfrentado en algún momento de su carrera profesional al concepto de control interno de la información financiera (ICFR por sus siglas en inglés, Internal Control over Financial Reporting). Muchos habrán participado en la implementación de controles y otros se habrán tenido que adaptar a los ya existentes. Pero, en todo caso, no son ajenos a la carga administrativa y documental que tales mecanismos de control suponen para las organizaciones y su importancia para los mercados.

En este punto, siempre se recuerda el origen de estos Modelos de Control, remontándonos al año 2004 en Estados Unidos, con la aprobación de la ley Sarbanes Oxley que, aplicable a empresas cotizadas en Estados Unidos, pronto su objetivo se fue trasladando a todo el mundo, creándose regulaciones y normativas similares cuya finalidad era asegurar que la información financiera publicada fuera fiable para los inversores.

Por todo lo anterior, parece razonable pensar que aquellas organizaciones que disponen de Modelos de Control Interno de la información financiera implantados y consolidados en el tiempo tienen menos riesgo de incurrir en malas prácticas en materia de registros contables o manipulación de la información ya que cuenta con personal experimentado y los controles se han ido refinando y optimizado gracias a las continuas iteraciones y revisiones, lo que les presupone efectivos.

No obstante, existe lo que llamamos efecto sierra. Esto quiere decir que, según pasa el tiempo y las tensiones y exigencias en materia de control en las organizaciones se relajan, se producen fallos de control. Así, aunque no existen estudios específicos al respecto que demuestren este hecho, en la práctica nos encontramos indicios de que este efecto se materializa, por lo general, en muchas organizaciones, independientemente del sector. Algunos ejemplos son:

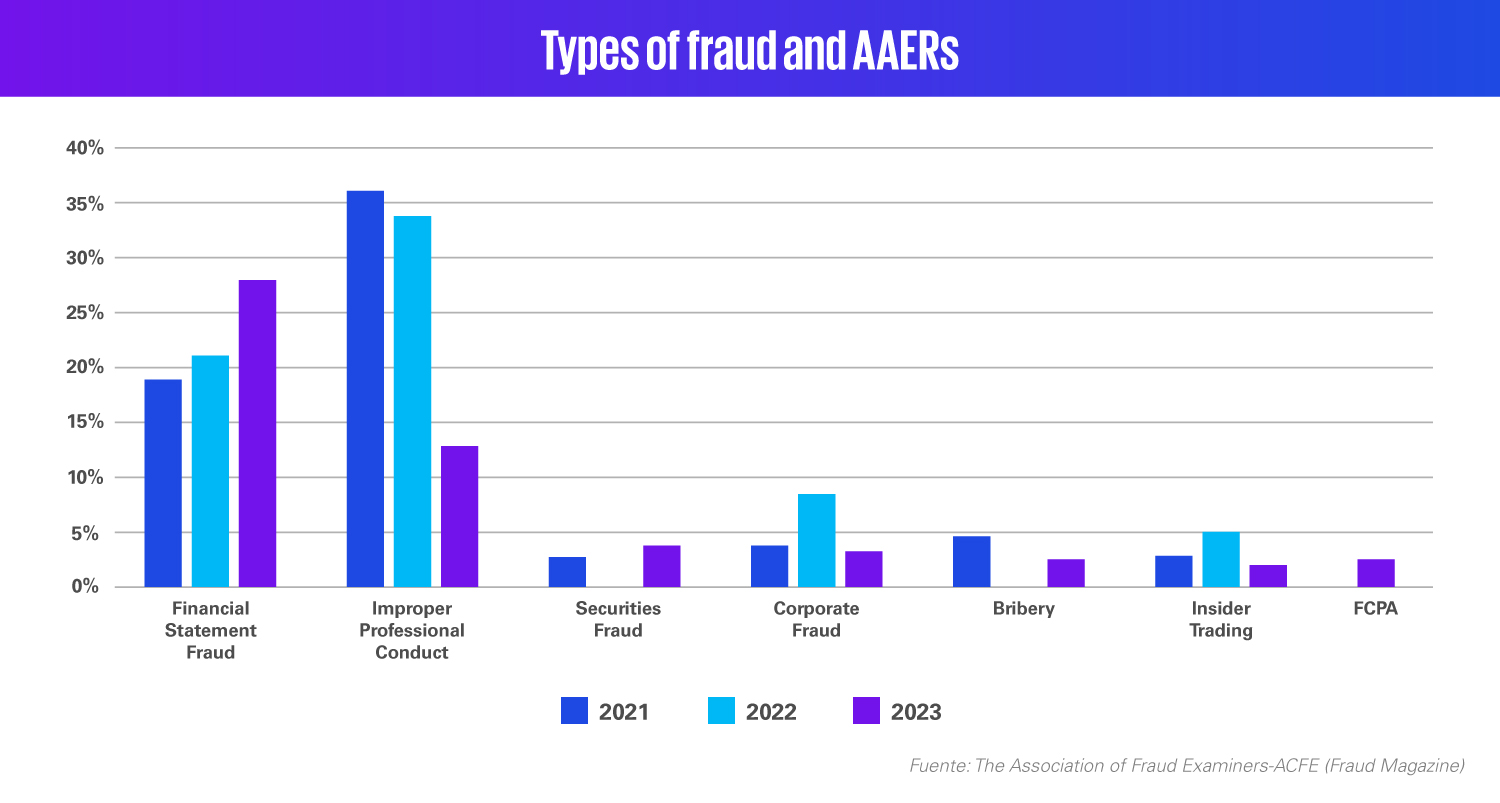

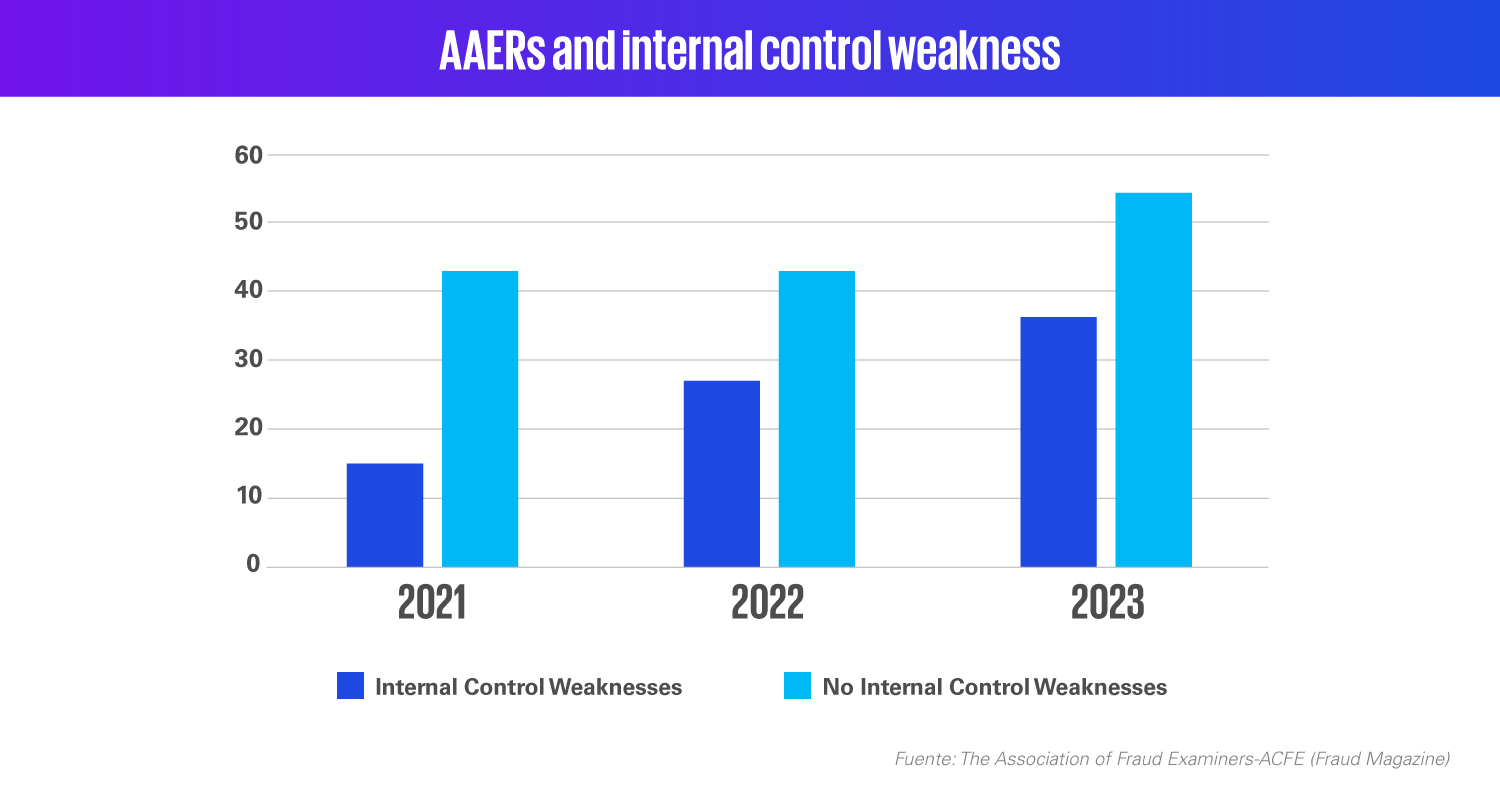

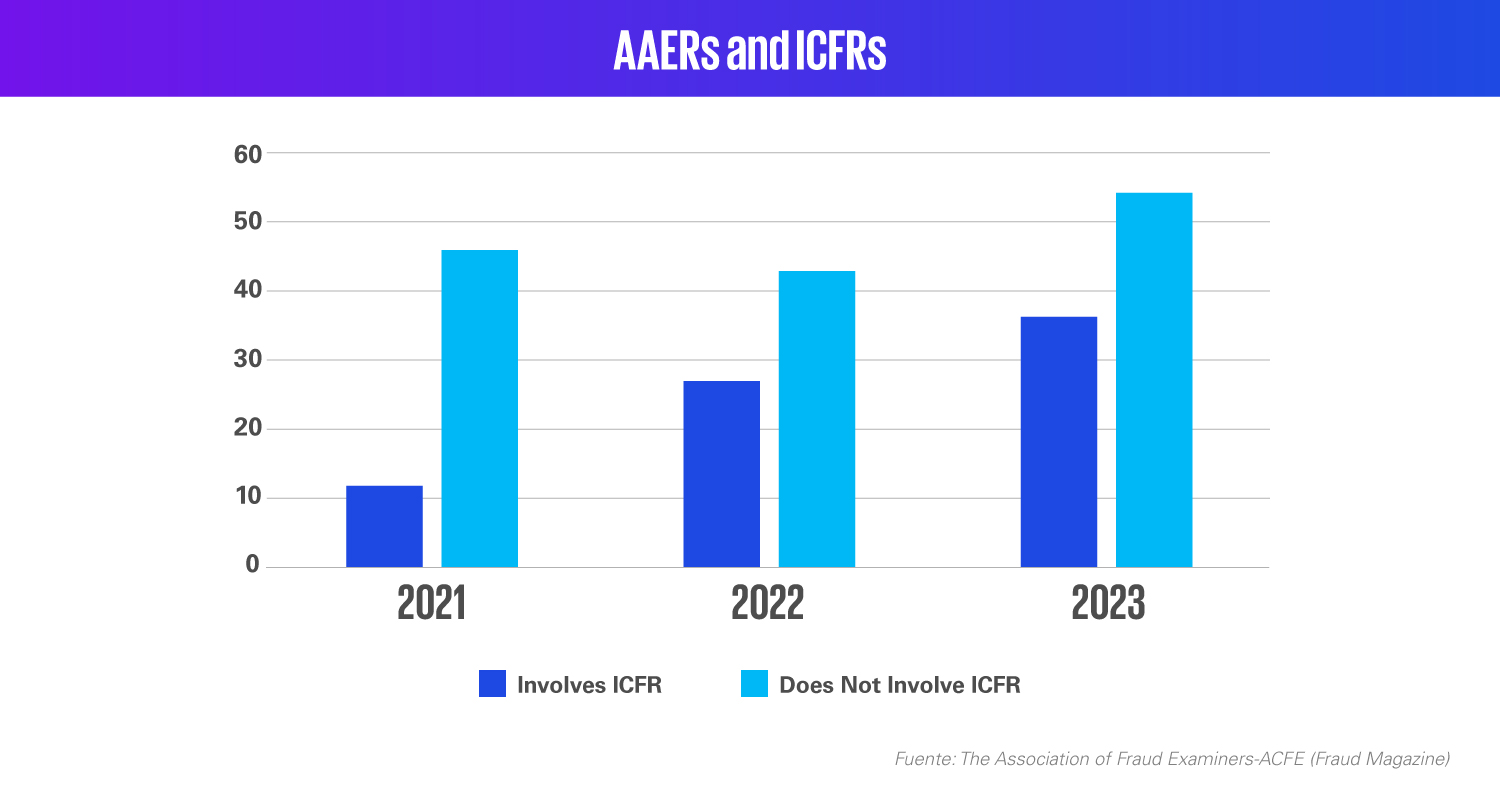

Sobre este último punto, es importante subrayar que, aun existiendo Modelos de Control de la Información Financiera implantados e incluso en empresas cotizadas maduras (en cuanto a control interno se refiere), dichos controles pueden fallar o ser incumplidos voluntariamente con un fin determinado. En la publicación de “The Association of Fraud Examiners-ACFE”, “Fraud”, volumen 39| NO.3. | de Mayo/Junio de 2024, en su artículo “SEC’s increasing scrutiny terms bodes well for anti-fraud professional”, se recoge el estudio que dicha asociación ha realizado sobre las investigaciones de la SEC entre 2021 y 2023., utilizando como base las AAERs (Accounting and Auditing Enforcement Releases, que publica la SEC-.

Dentro de este estudio, entre sus conclusiones, y asumiendo que el foco de esta publicación tiene como referencia el fraude, se pone de manifiesto que en los últimos 3 años (entre 2021 y 2023) en empresas cotizadas en Estados Unidos, se han incrementado los fraudes relacionados con la información financiera debido a debilidades de control interno, por lo que es de esperar un mayor escrutinio y vigilancia de la SEC sobre la integridad de los Estados Financieros que se emiten a los mercados así como sobre los controles existentes y mitigantes de los riesgos.

Las siguientes gráficas extraídas de la publicación antes mencionada (Fraud Magazine) ilustran las conclusiones extraídas.

Es decir, a pesar de ser organizaciones sujetas al escrutinio y supervisión de la SEC y de disponer de Modelos de Control de la Información financiera, estos controles han fallado, incluso en casos en los que dichos mecanismos de control no eran nuevos.

De hecho, como se observa en las gráficas, es llamativo observar cómo los sobornos, el incumplimiento normativo, los fraudes corporativos, la conducta profesional inadecuada han reducido su incidencia, moviéndose la tendencia hacia la manipulación de la información financiera y el incremento en las debilidades de control interno.

Aun siendo los Modelos de Control Interno de la Información Financiera mecanismos de control con metodologías reconocidas y consolidadas y difundidos en las organizaciones, no se puede bajar la guardia en cuanto a supervisión y vigilancia. También es relevante tomar una perspectiva crítica y reevaluar el diseño de los Modelos y la validez de los controles periódicamente ya que los objetivos de control pueden variar, así como considerar los cambios de variables como por ejemplo: el personal, sus capacidades y conocimientos en materia de normativa contable, los objetivos internos, etc. y que se debe reforzar el accountability de los empleados involucrados en la emisión de la información financiera para asegurar su fiabilidad y transparencia, aportando seguridad a los stakeholders.

En definitiva y, teniendo en cuenta que las tendencias que se observan en Estados Unidos tienen un reflejo en Europa y el resto de países del mundo, las Funciones de Control Interno así como las Áreas Económico-Financieras encargadas del control interno, deben adoptar una postura crítica y exigente y considerar en sus evaluaciones de riesgos estás tendencias actuales y tomar medidas para evaluar los modelos y su capacidad mitigante de los riesgos. El objetivo es reducir el riesgo que impacte en la información financiera que se publica en los mercados y afecte a los inversores.