Ley 5/2017, de 28 de marzo, de medidas fiscales administrativas, financieras y del sector público y de creación y regulación de los impuestos sobre grandes establecimientos...

El pasado 30 de marzo de 2017 se publicó en el Diari Oficial de la Generalitat de Catalunya laLey 5/2017, de 28 de marzo, de medidas fiscales, administrativas, financieras y del sector público y de creación y regulación de los impuestos sobre grandes establecimientos comerciales, sobre estancias en establecimientos turísticos, sobre elementos radiotóxicos, sobre bebidas azucaradas envasadas y sobre emisiones de dióxido de carbono.

Esta Nota incluye únicamente las novedades y modificaciones tributarias introducidas por la citada Ley que entendemos que pueden afectar de manera a un mayor número de contribuyentes.

Todas las novedades que se detallan a continuación entran en vigor el 31 de marzo de 2017, excepto las novedades en materia de tributos propios que entran en vigor el 1 de abril de 2017, (con excepción del Impuesto sobre bebidas azucaradas que entrará en vigor el 1 de mayo de 2017 y el impuesto sobre las emisiones de dióxido de carbono que entrará en vigor el 1 de enero de 2018).

1. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

1.1. Impuesto sobre Transmisiones Patrimoniales (ITP)

1.1.1. Transmisión de bienes inmuebles

Se incrementa el tipo de gravamen del ITP en la transmisión, constitución y cesión de derechos reales, salvo los de garantía, que recaigan sobre bienes inmuebles del 10 al 11% para bases imponibles a partir de 1.000.000€.

Así, resulta de aplicación la siguiente escala de gravamen:

Cuando la transmisión, constitución y cesión de derechos reales se realicen respecto de viviendas de protección oficial, el tipo impositivo se mantiene en el 7%.

1.1.2. Transmisión de bienes muebles

Se incrementa el tipo impositivo del 4 al 5% para todas aquellas transmisiones de bienes muebles así como a la constitución i cesión de derechos reales que sobre ellos recaigan, salvo los de garantía.

1.2. Actos Jurídicos Documentados (AJD)

Se incrementa del 1,8 al 2,5% el tipo impositivo aplicable a los documentos notariales de negocios en los que se haya renunciado a la exención del IVA establecida en el artículo 20.2 de la Ley Estatal 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

1.3 Bonificaciones

Se establece una bonificación del 99% de la cuota del ITPO para los contratos de arrendamiento de viviendas del parque público destinado a alquiler social, que estén adscritas al Fondo de vivienda en alquiler coordinado por la Agencia de la Vivienda de Cataluña)

También se establece una bonificación del 99% de la cuota gradual de la modalidad de AJD para aquellas escrituras públicas en las que una entidad financiera se subrogue en la posición acreedora de un préstamo o crédito hipotecario otorgado por la sección de crédito de una cooperativa.

2. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

2.1. Eliminación de la deducción por inversiones en sociedades que coticen en el MAB.

Con efectos 1 de enero de 2017, se elimina la deducción por inversión en acciones de entidades que coticen en el segmento de empresas en expansión del Mercado Alternativo Bursátil (MAB), que hasta el 31 de diciembre de 2016 era del 20% de las cantidades invertidas durante el ejercicio. Con ello, se deroga el artículo 21 de la Ley 26/2009, de 23 de diciembre.

2.2. Modificación de la deducción autonómica por inversión en vivienda habitual

Se modifican las condiciones para poder aplicar el porcentaje incrementado en la deducción por inversión en vivienda habitual, para el caso de viviendas adquiridas antes del 30 de julio de 2011.

Con efectos desde 1 de enero de 2017, la deducción del 9% será aplicable cuando la base imponible del IRPF no exceda de 30.000 euros y el contribuyente se encuentre en alguna de las situaciones siguientes:

a) Tener 32 años o menos en la fecha de devengo del impuesto (31 de diciembre).

b) Haber estado desempleado durante 183 días o más durante el ejercicio.

c) Tener un grado de discapacidad igual o superior al 65%.

d) Formar parte de una unidad familiar que incluya al menos un hijo en la fecha del devengo del impuesto.

Hasta 31 de diciembre de 2016 la base imponible máxima de 30.000 euros únicamente se exigía en los contribuyentes de 32 años o menos.

2.3 Modificación de la regulación de la deducción por donaciones a determinadas empresas

Se modifica el artículo 14 de la Ley 21/2005, de 29 de diciembre, ampliando las deducciones por donativos a determinadas entidades que fomentan la lengua occitana e institutos universitarios y otros centros de investigación adscritos a universidades catalanas y centros de investigación promovidos por la Generalitat de Cataluña.

3. IMPUESTO SOBRE SUCESIONES Y DONACIONES

Se elimina el requisito del local previsto en la normativa del Impuesto sobre Sucesiones y Donaciones en Cataluña para considerar la actividad de arrendamiento de inmuebles como actividad empresarial.

Así, se unifican los requisitos previstos en el Impuesto sobre el Patrimonio a nivel estatal con los requisitos previstos en el Impuesto sobre Sucesiones y Donaciones en Cataluña, en la medida en que en ambos impuestos se exige únicamente para considerar la actividad de arrendamiento de inmuebles como actividad empresarial la concurrencia como mínimo de un empleado con contrato laboral y a jornada completa.

Por otro lado, se introducen ciertas modificaciones en los requisitos para poder disfrutar de la reducción por la adquisición o donación de participaciones en entidades.

En la reducción por la donación de dinero para constituir o adquirir una empresa individual o un negocio profesional o para adquirir participaciones en entidades, se elimina el término individual.

Dentro de las excepciones que se establecen para el disfrute definitivo de la reducción por la donación de bienes del patrimonio cultural, se exige ahora que los bienes sean adquiridos “a título gratuito” por la Generalitat o por un ente local territorial de Cataluña.

Para poder aplicar la tarifa de las transmisiones lucrativas intervivos a favor de contribuyentes de los grupos I y II, se indica ahora el plazo para el caso del negocio jurídico equiparable: un mes a contar desde la celebración del negocio.

En materia de aplazamientos y fraccionamientos, se permite ahora en los mismos supuestos que los existentes, acordar el fraccionamiento del pago, en un máximo de 5 anualidades, siempre y cuando se constituya garantía que cubra el pago de la obligación tributaria principal y de los intereses de demora, más un 25% de la suma de ambos conceptos.

4. TRIBUTOS PROPIOS

4.1. Modificación de tributos propios ya existentes

Con efectos desde 1 de abril de 2017 se modifican, entre otros, los siguientes tributos:

- Impuesto sobre las viviendas vacías

Se establece un mínimo exento de 350 metros cuadrados y se reducen las cargas administrativas de los contribuyentes que no deben presentar la autoliquidación del impuesto en caso de que no resulte cuantía a ingresar como consecuencia de la aplicación del citado mínimo exento o de la concurrencia de exenciones subjetivas.

En el preámbulo de la Ley consta que el mínimo exento en el Impuesto se establece en de 350 metros cuadrados. Sin embargo, en el cuerpo de la Ley se establece un mínimo exento de 150 metros cuadrados. A fecha de hoy no ha sido publicada rectificación alguna.

Cabe recordar que son sujetos pasivos de este impuesto las personas jurídicas propietarias de viviendas vacías sin causa justificada durante más de dos años (por tanto, las personas físicas propietarias de inmuebles vacíos no están sujetas a este impuesto).

Impuesto sobre grandes establecimientos comerciales

Se revisa el impuesto, en vigor desde hace 15 años, para gravar de forma más exacta el impacto medioambiental que generan estos establecimientos como consecuencia de la afluencia, en algunos casos masiva, de vehículos particulares.

Como novedad importante se reformula la base imponible del impuesto, que recae sobre un parámetro que se ajusta mejor a la finalidad extrafiscal del tributo, como la medición del número de vehículos reales o potenciales que acceden al establecimiento comercial, cuya afluencia comporta un impacto importante en términos de polución atmosférica.

Como consecuencia de la nueva configuración de la base imponible, que se fija en una magnitud totalmente variable en cada ejercicio, se pasa de un sistema de liquidación por parte de la Administración tributaria y cobro por recibo a un sistema de declaración-liquidación anual por el contribuyente.

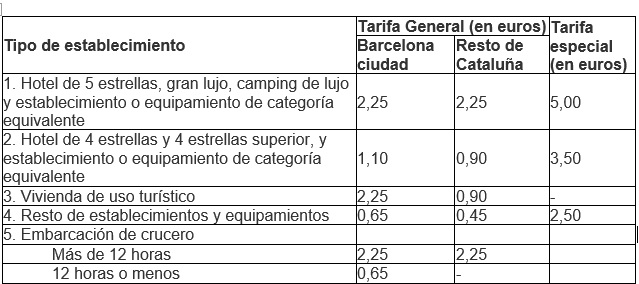

- Impuesto sobre las estancias en establecimientos turísticos

Se actualiza el impuesto con el objeto de adaptarlo a los cambios sufridos por el sector turístico y se mejora la gestión del mismo, derogando el Título III de la Ley 5/2012 de 20 de marzo.

Se establecen nuevas exenciones para estancias por causa de fuerza mayor o por motivos de salud.

Se mantienen los tipos de gravamen correspondientes según el tipo de establecimiento o equipamiento turístico y su localización, aunque se introduce una tarifa especial para los establecimientos situados en centros recreativos turísticos en los que se admitan actividades de juego y apuestas, y se distinguen 2 tarifas para los cruceros, en función de si el tiempo de amarre es inferior o superior a 12 horas. De este modo, la actualización de tarifas queda del siguiente modo:

4.2. Creación de nuevos tributos propios

La citada Ley 5/2017, de 28 de marzo, crea los siguientes tributos propios:

- Impuesto sobre el riesgo medioambiental de la producción, manipulación y transporte, custodia y emisión de elementos radiotóxicos

El objetivo de este impuesto es gravar el riesgo local sobre el medioambiente y, en última instancia, sobre las personas que comporta la realización de actividades relacionadas con elementos radiotóxicos generados en reacciones termonucleares: la producción, la manipulación y el transporte; la custodia transitoria y la dispersión rutinaria o accidental.

Este impuesto entra en vigor a partir de 1 de abril de 2017.

- Impuesto sobre bebidas azucaradas envasadas

El objetivo de este impuesto es gravar las bebidas azucaradas que generan problemas de obesidad y diabetes, en cumplimiento de la recomendación de la Organización Mundial de la Salud, así como incentivar un cambio de hábitos alimenticios.

Este impuesto entrará en vigor a partir de 1 de mayo de 2017, según el Decreto-Ley 2/2017, de 4 de abril, por el que se modifica la entrada en vigor de este impuesto.

- Impuesto sobre las emisiones de dióxido de carbono de los vehículos de tracción mecánica

El objetivo de este impuesto es gravar la emisión de gases de efecto invernadero para destinar el importe recaudado al Fondo climático y al Fondo de patrimonio natural.

Este impuesto entrará en vigor a partir de 1 de enero de 2018, excepto en el caso de las motocicletas, en que será exigible a partir de 1 de enero de 2019.