Los expertos -catedráticos y responsables de fiscalidad de compañías nacionales e internacionales y directivos de asociaciones profesionales- consideran que la reforma de la Ley General Tributaria, en vigor desde el pasado mes de septiembre, no va a suponer una mejora ni de la conflictividad ni de la seguridad jurídica. Así se refleja en el Consenso Fiscal, correspondiente al segundo semestre de 2015, elaborado por PwC Tax & Legal Services, a partir de la opinión de un panel de expertos y directivos.

Los expertos -catedráticos y responsables de fiscalidad de compañías nacionales e internacionales y directivos de asociaciones profesionales- consideran que la reforma de la Ley General Tributaria, en vigor desde el pasado mes de septiembre, no va a suponer una mejora ni de la conflictividad ni de la seguridad jurídica. Así se refleja en el Consenso Fiscal, correspondiente al segundo semestre de 2015, elaborado por PwC Tax & Legal Services, a partir de la opinión de un panel de expertos y directivos. El 62% cree que en mayor o menor medida la nueva Ley General Tributaria (LGT) puede incluso aumentar la conflictividad de nuestro sistema fiscal y sólo un 12% asegura lo contrario. De la misma manera, un 50% estima que contribuirá a disminuir la seguridad jurídica mientras que un 19% cree que aumentará. Además, sus efectos sobre el fraude fiscal serán, para una mayoría del 53%, indiferentes, aunque son más los que consideran que éste disminuirá –un 42%- que los que afirman que aumentará -4%-.

Para Alberto Monreal, socio de PwC Tax & Legal Services, “sigue pendiente crear un entorno jurídico que favorezca la aparición de un modelo de relación con los contribuyentes más cercano al propugnado por la OCDE y definido como cumplimiento cooperativo y no basado en el procedimiento de inspección”.

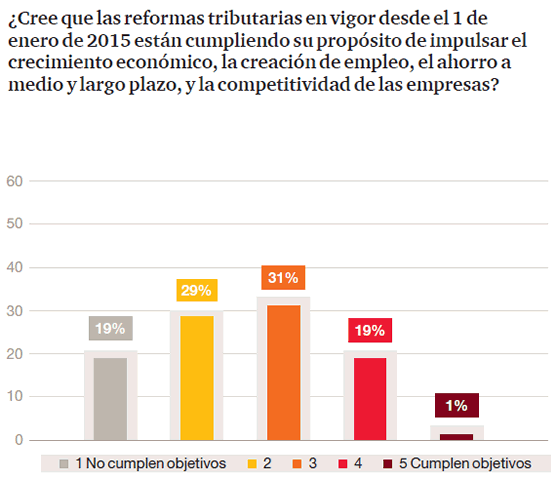

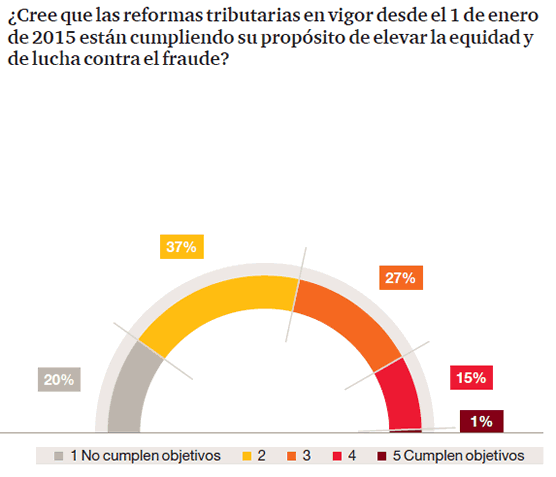

Respecto a las reformas anteriores a la LGT, que entraron en vigor el pasado 1 de enero –IRPF, fiscalidad del ahorro, vivienda…-, el 48% de los expertos considera que no logrará sus objetivos de impulsar el crecimiento económico, el ahorro y la competitividad frente a un 20% que estima que sí. Tampoco entienden los panelistas que vaya a mejorar la equidad de nuestro sistema tributario ni la lucha contra el fraude, según asegura el 57%.

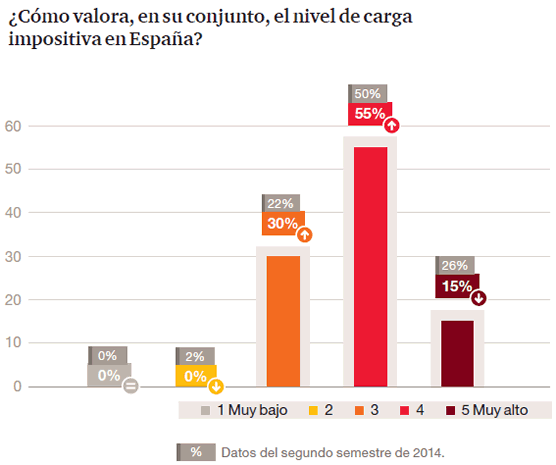

No obstante, interrogados sobre cómo valoran, en su conjunto, el nivel de carga impositiva en España disminuye, respecto al Consenso Fiscal correspondiente al segundo semestre de 2014, el porcentaje de los que la consideran muy alta -cae once puntos, del 26% al 15%- y se desplaza hacia la opinión de aquellos que la consideran alta , que sigue siendo una mayoría –el 55%-. Esta circunstancia se repite cuando se pregunta a los expertos por el nivel de presión fiscal de las rentas del trabajo y de la fiscalidad indirecta, donde las posturas de los panelistas se atenúan respecto al consenso anterior aunque, en ambos casos, un 47% afirma que en estos ámbitos tenemos una fiscalidad alta.

También se reduce el porcentaje de los que aseguran que la carga fiscal de las empresas es muy alta, que baja sustancialmente del 65% al 47% y aumenta hasta el 46% los que no la consideran ni alta, ni baja.

Respecto al debate entre imposición directa e indirecta, la opinión de los expertos que integran el Consenso se mantiene dividida. Mientras un 38% considera que la fiscalidad indirecta debería tener un peso superior al actual, otro 31% asegura que son los impuestos directos los que tendría que hacerlo.

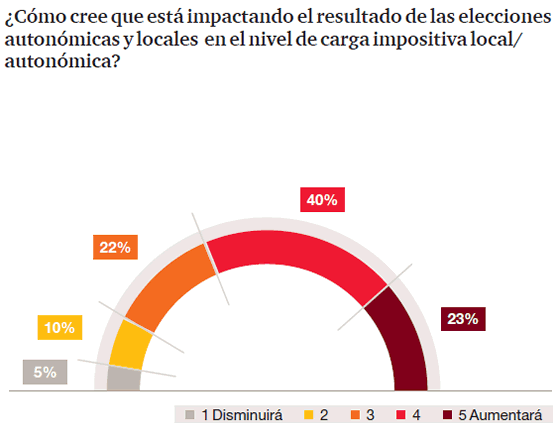

Finalmente, el Consenso Fiscal ha incluido en esta edición sendas preguntas sobre los efectos de las recientes elecciones autonómicas y municipales en el ámbito tributario. Las respuestas, en general, reflejan una opinión mayoritaria -63%- de aquellos que creen que van a suponer un aumento de la carga impositiva. En cuanto a la incidencia del resultado electoral en una mayor armonización de la fiscalidad autonómica y local, lo expertos lo tienen claro: el 65% afirma que esto no se producirá.