El 30 de abril de 2021 se publicó la Norma Foral 13/2021, de 21 de abril (analizada en el Blog de Fiscalidad Foral de Garrigues), que recoge la obligación de los contribuyentes alaveses que realizan actividades económicas de remitir a la Diputación Foral de Álava un fichero con información relativa a cada factura, en el momento de su emisión. Este sistema se conoce como TicketBAI.

En desarrollo de esta norma foral, el 13 de octubre de 2021 se ha publicado el Decreto Foral 48/2021, de 5 de octubre, por el que se desarrolla dicha obligación. En concreto, se detalla lo siguiente:

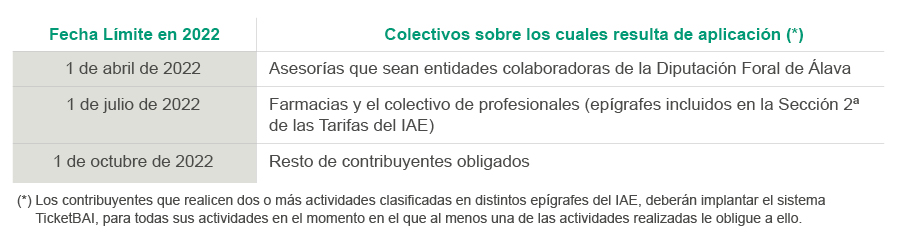

a) El decreto foral establece la implantación del sistema TicketBAI a partir de 1 de enero de 2022, de manera gradual y por colectivos determinados (atendiendo a la clasificación de su actividad económica en el Impuesto sobre Actividades Económicas –IAE–), sin perjuicio de que desde dicha fecha cualquier sujeto que no esté aún obligado pueda optar voluntariamente por este sistema.

En el siguiente cuadro se incluyen las fechas límite de implantación obligatoria en 2022:

b) Por otro lado, se aclara que el orden de cumplimiento de los requisitos del software TicketBAI será el siguiente:

c) Además, se contempla la posibilidad de verificar el cumplimiento del sistema tanto por la persona o entidad destinataria de la factura o justificante como por la propia Hacienda Foral.

d) Se regula cuáles son los supuestos de exoneración de la obligación TicketBAI y de la obligación de incluir el código «QR» en las facturas o justificantes. Entre otros, estarán exoneradas:

Además, se habilita a la Dirección de Hacienda para que, previa solicitud, se exonere de dicha obligación a (i) sectores empresariales, profesionales o empresas que justifiquen que de otro modo se producirán perturbaciones en el desarrollo de sus actividades empresariales o profesionales; y a (ii) operaciones respecto de las cuales se aprecien circunstancias excepcionales de índole técnico que imposibiliten el cumplimiento de las obligaciones.

Finalmente, recordemos que, como se anticipaba en nuestro Blog de Fiscalidad Foral, los contribuyentes podrán aplicar una deducción por los gastos e inversiones realizados en los años 2020 a 2023 en equipos y software para la implantación de las obligaciones de TicketBAI. La deducción ascenderá en general al 30% de estos gastos e inversiones, pero se incrementará al 60% para quienes se adhieran al sistema de forma voluntaria desde el 1 de enero de 2022. La base de deducción no podrá ser superior, con carácter general, a 5.000 euros.

Se prevé una mejora de estos incentivos como en el resto de los territorios forales, para el colectivo que se adhiera de forma voluntaria a TicketBAI con una antelación de, al menos, un mes antes de su entrada obligatoria según el calendario antes detallado.