Solicitar aplazamientos en Hacienda (AEAT) puede ser una buena solución temporal si no puedes hacer frente al pago de alguna de las declaraciones de impuestos.

Es importante que sepas cómo hacerlo, para que todo vaya bien. Por ello, te advertimos:

¡CUIDADO!

Desde el 1 de enero de 2017, cambió la normativa relacionada con los aplazamientos de impuestos con Hacienda.

Por tanto, es posible que te preguntes:

A lo largo del presente artículo te explicaremos detenidamente esta nueva normativa para que puedas estar perfectamente informado.

Y si estás leyendo este artículo en los meses de abril o mayo de 2020 debes saber que existen ciertas excepciones para la presentación del primer trimestre del 2020, motivados por el COVID. Te recomiendo que leas nuestro artículo sobre los aplazamientos en abril y mayo de 2020.

Aplazar deudas y pagos a Hacienda tal vez sea la alternativa ideal para conseguir financiación para pagar los impuestos.

Y esto es así, dado que en la actualidad se pueden aplazar deudas de hasta 30.000 euros sin aportar garantías.

Sin lugar a duda, esta opción es más ventajosa que financiar el pago de impuestos a través de entidades bancarias, debido a que estas últimas cobran:

Y además en ocasiones las entidades bancarias solicitan garantías adicionales personales y/o hipotecarias.

En esta artículo vamos a explicarte las cuestiones fundamentales a considerar para aplazar deudas con Hacienda.

La nueva normativa entró en vigor con la aprobación del Real Decreto-ley 3/2016, y se modifió parte de la Ley General Tributaria, y está en vigor desde principio del 2017.

Con ella es más difícil aplazar o fraccionar determinados tipos de deudas o impuestos.

# Normativa anterior

Con la normativa anterior, si tu empresa solicitaba un aplazamiento a Hacienda, bastaba con acreditar una falta de liquidez temporal o aportase garantías –en caso de deudas superiores a 30.000 euros– para que la administración te concediese el aplazamiento / fraccionamiento.

Normalmente sólo se exigía información adicional cuando se trataba de aplazamientos de retenciones bajo determinadas circunstancias.

A continuación, te explicamos con más detalle que regula la nueva normativa de aplazamientos hacienda.

Pero si quieres eliminar las preocupaciones, estrés y ansiedad que te pueda generar el no saber cómo se realizan los aplazamientos con la nueva normativa. ¡No lo dudes! ¡CONSÚLTANOS!

Debes tener en cuenta que con la nueva restricción no vas a poder aplazar o fraccionar en ningún caso:

…aunque ello pueda poner en peligro la plantilla o la productividad.

¡IMPORTANTE!

La solicitud de aplazamiento o fraccionamiento sobre deudas inaplazables se inadmitirá y se considera como no presentada. Esto supondrá que la deuda se considere impagada entrando en período ejecutivo de recaudación.

Los Autónomos son uno de los colectivos que más les afecta la nueva normativa.

Es cierto que la medida relativa a los pagos fraccionados del Impuesto sobre Sociedades no les afecta, puesto que tributan en el IRPF.

La principal modificación para los autónomos es que sí que tienen que acreditar que no han cobrado las cuotas de IVA repercutidas, en especial, sobre las solicitudes que excedan el límite exento de garantías.

Por tanto, ¿podrán los autónomos solicitar aplazamiento?

La respuesta es que SI, tanto de IRPF como de IVA, pero hay que tener en cuenta el importe global de la deuda:

Se podrán conceder los aplazamientos, sin garantías, hasta un máximo de 12 plazos mensuales, salvo que el obligado hubiera solicitado un número de plazos inferior, en cuyo caso, se concederán los plazos solicitados.

La periodicidad de los pagos será, en todo caso, mensual. Se tramitan mediante un mecanismo automatizado de resolución.

Se podrán conceder los aplazamientos, en función del tipo de garantía aportada por el deudor, y por un periodo máximo de 36 plazos mensuales, salvo que el obligado hubiera solicitado un número de plazos inferior, en cuyo caso, se concederán los plazos solicitados.

Si las deudas son por IVA, será necesario, además, acreditar que las cuotas de IVA repercutidas no han sido pagadas.

La AEAT, publicó la Instrucción 1/2017 de la Directora del Departamento de Recaudación de la AEAT el 19 de enero de 2017.

En la misma se explica cómo se tienen que gestionar los aplazamientos y fraccionamientos. Para ello, utiliza dos tipos de procedimientos: el automatizado y el no automatizado.

Aun conociendo la información que te vamos a facilitar, es un asunto complejo y es posible que presentes mal tu solicitud de aplazamiento y te lo denieguen. ¿Es lo que quieres?

Se aplicará a solicitudes de aplazamiento o fraccionamiento de deudas que sean iguales o inferiores a 30.000€.

Los plazos de pago serán de:

El importe de cada uno de los plazos no puede ser inferior de 30€.

Se utiliza para gestionar los aplazamientos y fraccionamiento de deudas superiores a 30.000€.

En estos casos, junto a la solicitud es necesario que se entregue distinta documentación siempre que se posea como: la representación, garantías distintas de aval o seguro de caución…

Hay que hacer especial mención a por ejemplo, para conceder el aplazamiento del IVA, además de la documentación que se exige en otros casos, será preciso aportar los siguientes documentos:

Si quieres tener más información respecto de tus aplazamientos puedes obtenerla en la página web de la Agencia Tributaria

Supongamos que un sujeto pasivo en el periodo impositivo tiene los siguientes datos:

Como las cuotas cobradas superan a la cantidad a ingresar se inadmitirá la solicitud de aplazamiento.

En el caso anterior supongamos que el sujeto pasivo en el mismo periodo impositivo tiene los siguientes datos:

Como las cuotas cobradas superan a la cantidad a ingresar se admitirá la solicitud de aplazamiento.

El importe máximo que se le podría aplazar será de 70.000 euros de cuota a ingresar menos 40.000 euros de cuotas cobradas, esto es, 30.000 euros. Pero esto sería así siempre que ingresara 40.000 euros antes de que finalizase el plazo de atención del requerimiento.

Entendemos que Hacienda ha justificado esta decisión basándose en que los aplazamientos son un simple instrumento de obtención de financiación y de diferimiento de pago de impuestos.

¿Quieres que te lo contemos en un video? Pues aquí lo tienes…

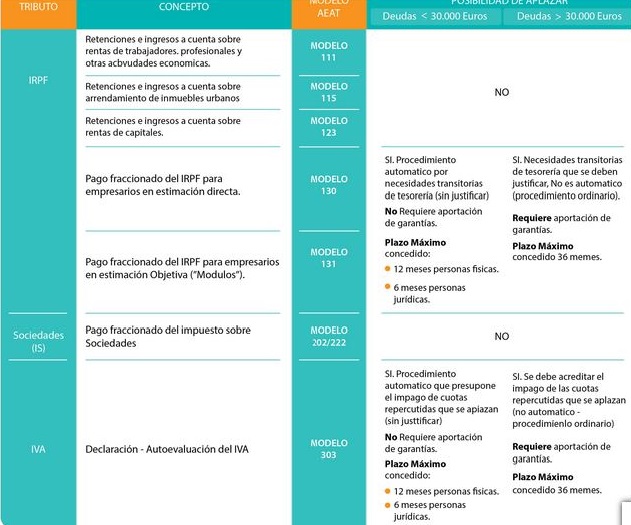

Os facilitamos a modo resumen, la información más importante:

No se pueden aplazar:

Y las deudas por IVA, superiores a 30.000 euros, no será aplazables excepto que se pruebe que existen cuotas repercutidas no cobradas.

Si que se podrán aplazar:

Modificaciones aplazamientos impuestos COVID-19

Importante: Ver modificaciones motivadas por el COVID-19, en nuestro artículo sobre los Aplazamientos Hacienda y Seguridad Social consecuencia COVID-19.