Las dietas y gastos de locomoción exentos en la renta no son siempre los que uno se imagina.

A continuación vamos a hablar de cada uno de ellos, detallando cuando se consideran exentos y no tienes que declararlos y cuando no lo están y sí debes declararlos.

Se excluyen como rendimientos de trabajo, y por ello, no se incluyen en el gravamen, por lo que no hay que declararlas,

“las cantidades destinadas por la empresa a compensar los gastos de locomoción del empleado o trabajador que se desplace fuera de la fábrica, taller, oficina, o centro de trabajo, para realizar su trabajo en lugar distinto” (art. 9.2 RIRPF).

Además, para que las asignaciones para gastos de locomoción no tributen, deben cumplir las siguientes condiciones:

Atención: el exceso que se perciba sobre lo descrito en los apartados anteriores, sí se incluye en el IRPF.

También se incluyen, por lo que han de declararse, las cantidades que se le abonen al trabajador en el desplazamiento hasta el lugar de trabajo, aunque se trate de diferente municipio al de su residencia.

Es decir, que si como trabajador recibes unas cantidades y no cumples los requsitos anteriormente mencionados para que las mismas se consideren exentas, las cantidades que percibas por tus desplazamientos estarán plenamente sujetas y deberás incluirlas en la declaración de renta, como rendimientos íntegros del trabajo.

Si deseas despreocuparte y evitar sanciones por haber declarado gastos que en realidad no estaban exentos, deja que desde asepyme analicemos tu caso.

Se excluyen como rendimientos de trabajo, y por ello, no se incluyen en el gravamen, por lo que no hay que declarar,

“las cantidades destinadas por la empresa a compensar los gastos normales de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería, devengadas por gastos en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia”

No obstante, se incluyen como rendimientos, por lo que hay que declararlas, cuando el período de estancia sea continuado y superior a nueve meses en un mismo municipio.

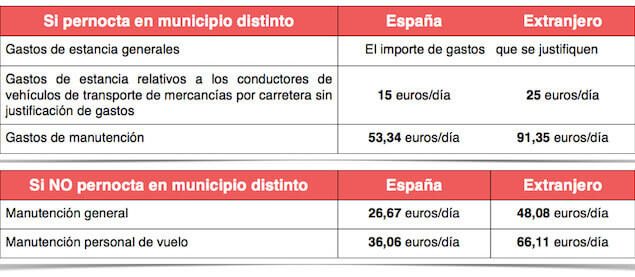

A continuación, te adjuntamos un cuadro resumen de las asignaciones exentas que hace el Reglamento para este tipo de gasto:

Los cheques restaurante (también llamados vales-comida, tickets restaurante, cheques gourmet etc.) tiene la ventaja fiscal de no pagar impuestos para el trabajador, siempre que cumplan determinados requisitos.

Este régimen es extensivo para:

“los gastos de locomoción, manutención y estancia que perciban los trabajadores contratados específicamente para prestar sus servicios en empresas con centros de trabajo móviles o itinerantes, siempre que aquellas asignaciones correspondan a desplazamientos a municipio distinto del que constituya la residencia habitual del trabajador”.

Es aquélla que para realizar su actividad requiere un desplazamiento necesario de los trabajadores al lugar donde se lleve a cabo la actividad.

Dispone la letra B del artículo 9 del RIRPF que cuando los gastos no sean resarcidos a los trabajadores en una relación laboral especial de carácter dependiente, les serán entregadas las siguientes cantidades:

Se excluyen de gravamen,

“las cantidades que se abonen al contribuyente con motivo del traslado de puesto de trabajo a municipio distinto”.

Se requiere, además:

Están exentas de gravamen,

“las cantidades percibidas por los candidatos a jurado y por los jurados titulares y suplentes como consecuencia del cumplimiento de sus funciones (…) así como las percibidas por los miembros de las Mesas Electorales”.

Fuente:

Elimina las preocupaciones, el estrés y la ansiedad que te genera el no saber si los gastos de locomoción y dietas están o no exento. Contacta con nosotros y te explicaremos como podemos ayudarte.