Está situada al noroeste de la península ibérica, y limita por el norte con Francia, por el oeste con Castilla-La Mancha, Catilla y León, La Rioja y Navarra, y por el este con Cataluña y Comunidad Valenciana.

Cabe destacar que Aragón es la tercera comunidad de España que más grava a sus contribuyentes en el Impuesto de Donaciones.

Por este motivo, necesitarás un buen asesoramiento y planificación a la hora de llevar a cabo este tipo de operaciones.

A pesar de ello, Aragón es otra de las comunidades que disfruta de beneficios fiscales, ya que tiene diversas reducciones y bonificaciones en el Impuesto sobre sucesiones y donaciones.

Si esta es tu comunidad autónoma y quieres conocer las principales reducciones y bonificaciones en Aragón sigue leyendo este artículo, pues estoy seguro de que te puede ayudar a tomar las mejores decisiones, para pagar lo mínimo posible.

Y si no sabes si es más interesante aplicar la normativa Estatal, en lugar de la de la Comunidad Autónoma de Aragón, te recomiendo que nos consultes.

O en su defecto que accedas a la normativa estatal del Impuesto sobre Sucesiones y Donaciones y verás en detalle las peculiaridades de este impuesto a nivel Estatal y las diferencias con el de la comunidad autónoma de Aragón.

Pero vamos a las que afectan a la Comunidad Autónoma de Aragón, que creo que son las que te interesan, de ahí que estés leyendo este artículo.

Pero si prefieres que alguien con más de 35 años de experiencia, como es el caso de algún abogado de Asepyme, estudie tu caso y todos los impuestos a pagar en concepto de Sucesiones y/o Donaciones en Aragón, no dudes en consultarnos y te haremos un estudio previo para que consigas el mayor ahorro fiscal.

Comenzaremos analizando cuándo se tiene la obligación de presentar estos impuestos, en qué casos tendrás que presentar el Impuesto sobre sucesiones y donaciones en Aragón.

Tendrás que presentar el impuesto de sucesiones y donaciones en Aragón en los siguientes casos:

Ahora, ya tienes conocimiento de los supuestos en que se presenta el Impuesto de sucesiones y donaciones en Aragón, pero no has de olvidarte de los plazos si no quieres tener problemas con Hacienda.

Los plazos para la presentación del impuesto sobre sucesiones y donaciones en la Comunidad autónoma de Aragón serían:

Cabe la posibilidad de solicitar una prórroga de otros 6 meses, pero esta deberá solicitarse dentro de los primeros 5 meses siguientes al fallecimiento.

Seguidamente vamos a ver de qué forma se presentan estos impuestos.

A la hora de presentar el impuesto sobre sucesiones y donaciones tendrás que rellenar el modelo 650 o 651. Aquí te dejo un programa de ayuda por si quieres hacer la presentación telemática.

El impuesto de sucesiones y donaciones se puede presentar de 2 formas:

Ahora ya tienes conocimiento de cuándo se presentan estos impuestos, en qué plazos y cómo, veamos un resumen de algunas de las reducciones a aplicar en las transmisiones mortis causa (Sucesiones), en caso de fallecimiento, en Aragón.

En la comunidad autónoma de Aragón tenemos entre otras las siguientes reducciones:

Si es tu caso, elimina las preocupaciones, el estrés y la ansiedad que te genera el no saber cómo gestionar todo lo relacionado con las sucesiones en Aragón, contacta con nosotros y te explicaremos cómo podemos ayudarte.

Veamos en segundo lugar algunas de las reducciones a aplicar en las transmisiones inter vivos (Donaciones), en Aragón.

En la comunidad autónoma de Aragón tenemos entre otras las siguientes reducciones en la base imponible:

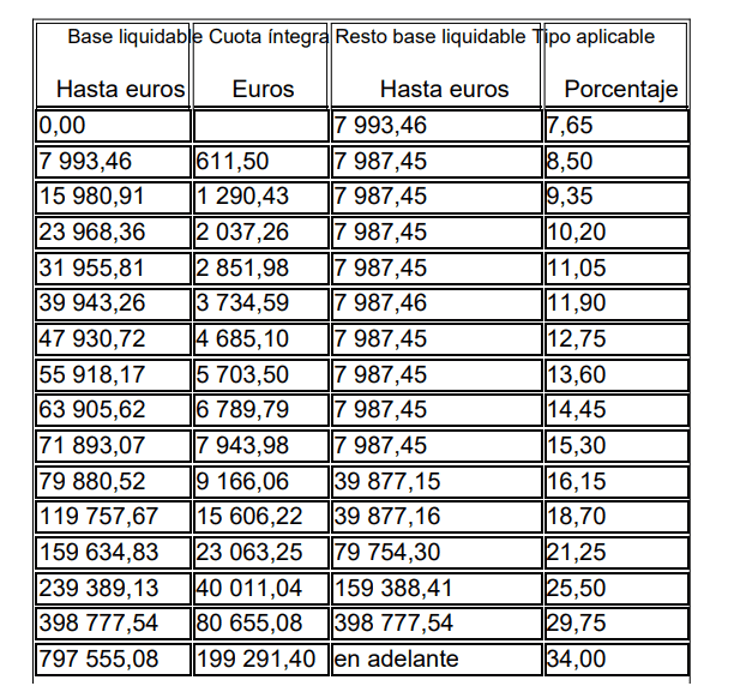

Una vez obtenida la base liquidable, sobre esta se aplicará la siguiente tarifa para obtener la cuota íntegra.

Si es tu caso, elimina las preocupaciones, el estrés y la ansiedad que te genera el no saber cómo gestionar todo lo relacionado con las sucesiones en Aragón, contacta con nosotros y te explicaremos como podemos ayudarte.

Ya conocemos las reducciones tanto en Sucesiones como en Donaciones en Aragón, pero no hay que olvidar que este impuesto es progresivo y no tiene un porcentaje fijo de gravamen, por lo tanto es necesaria la aplicación de Tarifas en el Impuesto y los coeficientes Multiplicadores según el parentesco.

La cuota íntegra se obtiene aplicando a la Base liquidable la Tarifa del impuesto.

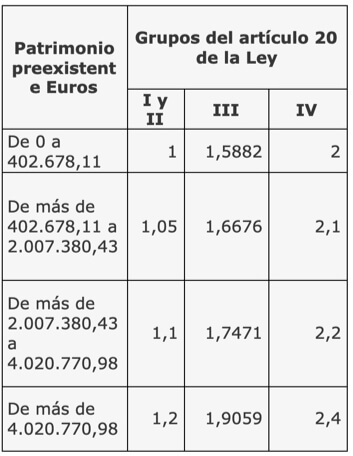

Una vez obtenida la cuota íntegra, sobre esta se aplicará un coeficiente multiplicador en función de los grupos de parentesco y la cuantía del patrimonio preexistente para obtener la cuota tributaria.

Por último, nos encontramos con las Bonificaciones en Aragón.

Existe una bonificación para el caso de la adquisición de la vivienda habitual de la persona fallecida, por el cónyuge, ascendientes y descendientes, de un 65%.

Para poder aplicarla, el valor de la vivienda deberá ser igual o inferior a 300.000 euros.

Además, la vivienda se ha de mantener durante los 5 años siguientes al fallecimiento.

Bonificación a favor del cónyuge y de los hijos del 65%, siempre que la donación no supere los 500.000 euros.

Para calcular el límite de 500.000 euros, se tendrán en cuenta las donaciones recibidas en los últimos 5 años.

Si eres una persona curiosa que te gusta investigar por tu cuenta, te dejamos un acceso a la normativa del Impuesto sobre Sucesiones y Donaciones en Aragón.

Aunque te recuerdo que desde Asepyme podemos analizar tu caso con el objeto de que consigas el mayor ahorro fiscal. Y la garantía de que todo estará supervisado por constatados abogados y bien hecho. ¡Evita problemas con Hacienda!.