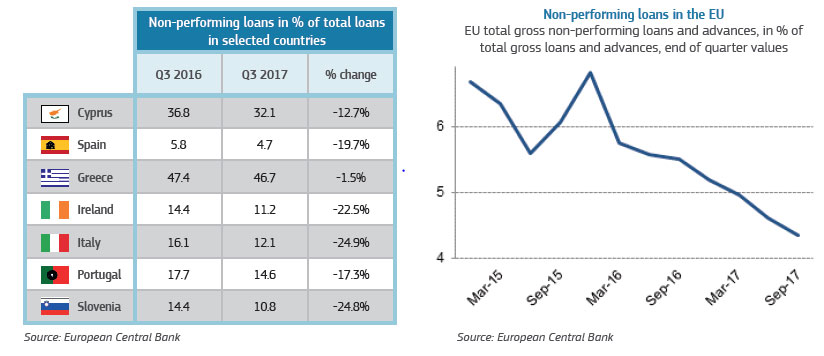

El Segundo Informe de Situación sobre NPLs muestra una consolidación en la tendencia de reducción de los NPLs. En el tercer trimestre de 2017, los préstamos dudosos representaban un 4,4% del total de la financiación concedida en los Estados miembros (frente al 5,5% para el mismo período de 2016). En el caso de España, el descenso en el porcentaje de NPLs ha sido especialmente pronunciado (del 19,7%), pasándose de un porcentaje del 5,8% en el tercer trimestre de 2016 a un 4,7% para el mismo período de 2017. De esta forma, España se sitúa en términos porcentuales en umbrales cercanos a la media de la Unión Europea.

El Segundo Informe de Situación, no obstante, muestra la preocupación de la Comisión Europea tanto porque el volumen total de NPLs siga por encima de los niveles pre-crisis (€910.000 millones), como por el distinto nivel de NPLs que exhiben los Estados miembros, que varía entre el 0,7% de Luxemburgo y el 46,7% de Grecia. La Comisión Europea se hace eco también del lento descenso de la cifra de NPLs en determinados países, lo que identifica como un gran riesgo para la Unión Europea en su conjunto.

Por estas razones y para dar continuidad al Plan de acción para la reducción de los préstamos dudosos elaborado por el EcoFin en julio de 2017, la Comisión insta a progresar decididamente en la Unión Bancaria. Para ello se adopta un «Paquete de Medidas», también de fecha 14 de marzo de 2018, para la reducción de NPEs (‘non-performing exposures’, que comprenden los NPLs pero también las garantías dudosas y los activos dudosos fuera del balance) que comprende:

1.- Propuesta de Directiva sobre gestores de créditos (‘servicers’), adquirentes de créditos y recuperación de créditos mediante ejecución de sus garantías;

2.- Propuesta de modificación del Reglamento UE 575/2013 sobre los requisitos de capital de las entidades financieras; y

3.- Plan para la creación de sociedades estatales de gestión de activos (conocidas como AMCs o ‘asset management companies’).

Las versiones en inglés que describen y desarrollan estas tres medidas pueden consultarse aquí.

Los aspectos más relevantes del «Paquete de Medidas» se describen a continuación:

1.- Propuesta de Directiva sobre gestores de créditos (‘servicers’), adquirentes de créditos y recuperación de créditos mediante ejecución de sus garantías

Gestores de créditos (‘servicers’)

Adquirentes de créditos (‘credit purchasers’)

Se eliminan impedimentos innecesarios para la trasmisión de créditos bancarios a terceros dentro de la Unión Europea, mediante:

Ejecución acelerada extrajudicial de garantías (‘AECE’)

2.- Propuesta de modificación del Reglamento UE 575/2013 sobre los requisitos de capital de las entidades financieras

Ratio mínimo de cobertura (‘prudential backstops’ o coberturas preventivas)

A través de una Propuesta de reforma del Reglamento UE 575/2013, sobre requisitos de capital de las entidades financieras, se introduce un mínimo de cobertura obligatoria preventiva o ‘prudential backstop’ para los NPEs.

Se trata de medidas obligatorias (en forma de niveles mínimos de provisiones o deducciones de fondos propios) para los préstamos de nueva originación.

Las coberturas preventivas no son excluyentes de las provisiones que las entidades financieras de los Estados miembros deberán seguir adoptando según normativa IFRS 9 (‘International Financial Reporting Standard’, aplicable desde 1 de enero de 2018).

El texto aclara que el sistema de ‘prudential backstop’ o coberturas preventivas sólo afectará a los NPEs originados después del 14 de marzo de 2018, y no a los anteriores. No obstante, las originaciones anteriores a esa fecha que posteriormente sean novadas de modo que se incremente la exposición de la entidad financiera, se considerarán a todos los efectos como una nueva originación a la que le resultará de aplicación obligatoria el nuevo sistema.

3.- Plan para la creación de sociedades estatales de gestión de activos o AMCs

Para aquellos Estados miembros interesados, se facilita un plan o guía no vinculante (‘blueprint’) para la creación y desarrollo de AMCs a escala nacional, con pleno respeto a las normas comunitarias en materia de ayudas estatales y sector bancario.

El plan sugiere determinados principios relacionados con la creación, gobierno y actuación de las AMCs, basado en la experiencia de la sociedades estatales de gestión ya existentes en determinados estados miembros, y de las que son ejemplos NAMA (Irlanda, 2009), SAREB (España, 2012) y BAMC (Eslovenia, 2013).